Introducere în ecuația contabilă

știați că? Pentru a face subiectul ecuației contabile și mai ușor de înțeles, am creat o colecție de materiale premium numite AccountingCoach PRO. Utilizatorii noștri pro obține acces pe viață la ecuația noastră contabilă tutorial vizual, foaie ieftin, cartonașe, test rapid, și mai mult.de la corporația mare, multi-națională până la salonul de înfrumusețare din colț, fiecare tranzacție de afaceri va avea un efect asupra poziției financiare a unei companii., Poziția financiară a unei societăți se măsoară prin următoarele elemente:

- Active (ceea ce-l detine)

- Pasive (ceea ce se datorează altora)

- Proprietarului de Capital (diferența dintre active și pasive)

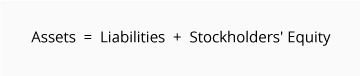

contabilitate ecuația (sau contabile de bază ecuația) ne oferă o modalitate simplă de a înțelege modul în care aceste trei sumele se referă la fiecare alte., Contabilitate ecuația pentru o proprietate exclusivă este:

contabilitate ecuația pentru o corporație este:

Activele sunt o companie de resurse—lucrurile pe care compania o deține. Exemple de active includ numerar, conturi de încasat, inventar, asigurare preplătită, investiții, terenuri, clădiri, echipamente și fond comercial. Din ecuația contabilă, vedem că valoarea activelor trebuie să fie egală cu valoarea combinată a pasivelor plus capitalul propriu al proprietarului (sau acționarilor).

pasivele sunt obligațiile unei companii—sumele pe care compania le datorează., Exemple de pasive includ note sau împrumuturi de plătit, conturi de plătit, salarii și salarii de plătit, dobânzi de plătit și impozite pe venit de plătit (dacă compania este o corporație obișnuită). Pasivele pot fi vizualizate în două moduri:

(1) ca creanțe ale creditorilor împotriva activelor societății și

(2) o sursă—împreună cu capitalul propriu sau acționar—al activelor societății.

capitalul propriu sau capitalul acționarilor este suma rămasă după ce pasivele sunt deduse din active:

Active – Pasive = capitalul proprietarului (sau acționarilor).,

Proprietarului sau a acționarilor de capital, de asemenea, rapoarte de sumele investite în companie de către proprietarii plus cumulativ venitul net al companiei, care nu a fost retrasă sau distribuite proprietarilor.dacă o companie păstrează înregistrări exacte, ecuația contabilă va fi întotdeauna „în echilibru”, ceea ce înseamnă că partea stângă ar trebui să fie întotdeauna egală cu partea dreaptă. Soldul este menținut deoarece fiecare tranzacție de afaceri afectează cel puțin două dintre conturile unei companii., De exemplu, atunci când o companie împrumută bani de la o bancă, activele companiei vor crește, iar datoriile acesteia vor crește cu aceeași sumă. Atunci când o companie achiziționează inventar pentru numerar, un activ va crește și un activ va scădea. Deoarece există două sau mai multe conturi afectate de fiecare tranzacție, sistemul contabil este denumit contabilitate dublă.o companie ține evidența tuturor tranzacțiilor sale prin înregistrarea lor în conturi în registrul general al companiei., Fiecare cont din registrul general este desemnat în funcție de tipul său: activ, pasiv, capitaluri proprii, venituri, cheltuieli, câștig sau pierdere.

bilanțul și situația veniturilor

bilanțul este, de asemenea, cunoscut sub numele de situația poziției financiare și reflectă ecuația contabilă. Bilanțul raportează activele, pasivele și capitalurile proprii ale unei companii la un moment dat. Ca și ecuația contabilă, arată că valoarea totală a activelor unei companii este egală cu valoarea totală a pasivelor plus capitalul propriu (sau acționarii).,situația veniturilor este situația financiară care raportează veniturile și cheltuielile unei companii și venitul net rezultat. În timp ce bilanțul este preocupat de un moment în timp, Declarația de venit acoperă un interval de timp sau o perioadă de timp. Situația veniturilor va explica o parte din modificarea capitalurilor proprii ale proprietarului sau ale acționarilor în intervalul de timp dintre două bilanțuri.în exemplele noastre din următoarele pagini ale acestui subiect, arătăm cum o anumită tranzacție afectează ecuația contabilă., De asemenea, arătăm cum aceeași tranzacție afectează anumite conturi, furnizând intrarea în jurnal care este utilizată pentru a înregistra tranzacția în registrul general al companiei.exemplele noastre vor arăta efectul fiecărei tranzacții asupra bilanțului și a Declarației de venit. Exemplele noastre presupun, de asemenea, că se urmărește baza de angajamente a contabilității.

părțile 2-6 ilustrează tranzacțiile care implică o proprietate unică.

Parts 7 – 10 ilustrează tranzacții aproape identice ca acestea ar avea loc într-o corporație.

Faceți clic aici pentru a trece la Partea 7.