după ce a trecut de nivelul anterior atins în 2018, prețurile cherestelei de pin galben de Sud (SYP)sunt acum la noi valori record… prin margini mari. Pentru a pune numărul în perspectivă, prețul de Cherestea compozit SYP al Forest2Market pentru săptămâna care se încheie în August 14 a fost de $798/MBF, ceea ce reprezintă o creștere de 39% față de maximul anterior de $576/MBF care a fost atins în iunie 2018.

o astfel de creștere a prețurilor determină, de asemenea, o întrebare populară: atunci când prețurile cherestelei ating valori record, nu ar trebui să crească și costurile jurnalului?,răspunsul la această întrebare nu este la fel de evident cum pare. Deși există o anumită interacțiune între prețurile buștenilor și prețul produselor din lemn, asociația nu este una fermă. Există o serie de factori reciproci care afectează atât prețurile cherestelei, cât și cele ale Jurnalului, dar fiecare piață are, de asemenea, drivere independente care nu se suprapun, motiv pentru care deseori vedem o deconectare a prețurilor.

Ce valori determină prețurile cherestelei?

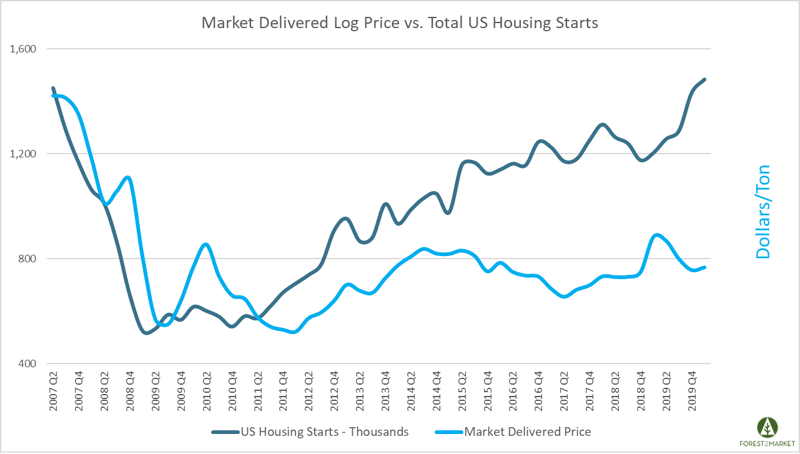

cei doi factori primari care determină prețurile cherestelei sunt pornirea locuințelor (precum și remodelarea/construcția generală) și inventarul de Cherestea.,locuințele încep: din punct de vedere istoric, principalul motor al prețurilor la cherestea a fost piața imobiliară din SUA mai mare, care necesită un lanț de aprovizionare bine uns, fluxuri constante de import (în principal din Canada) și cantități masive de Cherestea finisată, placaj, placă orientată (OSB) și alte materiale de construcție.

- inventarul de Cherestea: capacitatea pieței de a produce cherestea este celălalt factor cheie care determină prețul. Producătorii trebuie să fie capabili să facă și să stocheze o serie de produse pentru a răspunde cerințelor pieței uriașe a construcțiilor.

Ce valori determină prețurile Jurnalului?,cei doi factori principali care determină prețurile buștenilor atât la poarta Morii, cât și în pădure sunt principiile economice generale ale cererii și ofertei.oferta de bușteni (sub formă de lemn în picioare): inventarul produselor din lemn în picioare dintr-un anumit bazin de aprovizionare trebuie să fie adaptat la cererea regională pentru aceste produse. De exemplu, fabricile de celuloză și hârtie au nevoie de acces la stocuri profunde de lemn de pulpă, iar fabricile de cherestea au nevoie de acces la cherestea., În sudul SUA, peste 12 miliarde de tone de inventar cresc în prezent în pădurile din sud; aproximativ 280 de milioane de tone (3%) sunt recoltate și utilizate în producția de produse din lemn în fiecare an.

- cererea de la Mori: produse din lemn mori necesită o cantitate semnificativă de materie primă pentru fabricarea produselor lor finale. Costul pentru aceste materiale reprezintă o mare majoritate a costurilor de operare ale unei fabrici-până la 75% în unele cazuri., Din totalul anual de recoltare în partea de Sud, la aproximativ 145 de milioane de tone de lemn du-te la fabricile de celuloză și hârtie ca celuloza; aproximativ 120 de milioane de tone du-te într-dimensional cherestea și/panou placaj de producție ca sawtimber; și mai puțin de 15 milioane de tone intra în producția de pelete din lemn.

ce este de conducere prețurile ridicate Cherestea acum?

după cum a scris recent Pete Stewart, prețurile lemnului de pin galben din sud au crescut recent la noi maxime record, dar au început anul pe partea inferioară a mediei de 5 ani., Cu toate acestea, prețurile au urcat cu 140%, și există trei factori principali de conducere trend:

- mai Puternic decât era de așteptat locuințe începe și neprevăzute a cererii de renovarea sectorului

- Capacitatea de lanț de aprovizionare și ajustări

- speculatiile de pe Piata de conducere incertitudine

În domeniul construcției de locuințe a cunoscut importante tulburările de la începutul COVID-19 pandemie. Începerea locuințelor a scăzut cu 30% în aprilie până la o rată anuală ajustată sezonier (SAAR) de unități 891,000—cu mult sub media istorică de milioane 1.5., Cu toate acestea, abruptă scădere a fost determinată în mare măsură de „blocare”, care a ținut de construcții la un nivel minim în cea mai mare parte a sezonului de Primăvară, mai ales în statele în care clădirea a fost considerat non-esențiale. Începuturile totale au revenit de la începutul verii și sunt în prezent la o rată anuală ajustată sezonier de 1, 2 milioane de unități.deoarece multe fabrici de cherestea au urmărit închiderea economică la sfârșitul anului 1Q2020, au fost nevoiți să ia unele decizii dure aproape peste noapte., Bazându-se pe ceea ce părea a fi un colaps total al cererii, producătorii de cherestea au trebuit să facă tot posibilul pentru a potrivi producția cu o schimbare uriașă a acestei cereri, iar mulți producători și-au închis sau redus operațiunile ca reacție.până la jumătatea lunii aprilie, producția de cherestea din SUA a încetinit, livrările de Cherestea canadiene către SUA—care reprezintă o bucată semnificativă din oferta americană-au scăzut, de asemenea, cu aproape 20%. Ceea ce se anticipa a fi o scădere uriașă a cererii a fost într-adevăr doar o scădere de scurtă durată, deoarece sectorul de remodelare a crescut cererea globală în timpul celei mai grave opriri globale.,această combinație a dus la un decalaj imens de aprovizionare pe piață.

vor urma prețuri mai mari ale lemnului?

termen curent în cherestea terminat prețurilor este o reacție temporară din cauza incertitudinii cauzate de un eveniment extraordinar: COVID-19. Istoria demonstrează, în general, un catalizator similar și o reacție ulterioară atunci când prețurile de vârf, așa cum au făcut-o în iunie 2018, când o combinație de vreme rea și probleme de transport ciupit fluxurile de Cherestea Canadiană în timpul sezonului de stocare., Până în momentul în care lanțul de aprovizionare s-a corectat, prețurile cherestelei au scăzut precipitat și s-au situat în intervalul mediei pe 5 ani până în August.ca o marfă puternic tranzacționate, prețurile de piață pentru cherestea reacționează la o serie de evenimente pe o bază de zi cu zi, iar reacțiile pot fi de scurtă durată. Dar piața copacilor este mult diferită și este mai puțin conectată la volatilitatea zilnică a prețurilor la cherestea decât s-ar putea crede. În sudul SUA, inventarul lemnului în picioare a crescut nestingherit de la debutul Marii Recesiuni din 2007, ceea ce a dus la o piață excedentară.,o serie de mori au fost nevoite să se adapteze și să-și îmbunătățească eficiența în perioada imediat următoare anului 2007, iar mulți proprietari de terenuri pur și simplu și-au scos lemnul de pe piață în speranța că prețurile vor avea o tendință ascendentă în viitor. Cu toate acestea, oferta excesivă de fibre de lemn, combinată cu o eficiență îmbunătățită a morii, a menținut prețurile buștenilor suprimate, chiar dacă cererea de creșteri de cherestea și producția de Cherestea continuă să crească după „blocare.”

după ce a scăzut brusc la debutul Marii Recesiuni, prețurile jurnalului de pin au rămas destul de constante în sudul SUA în ultimul deceniu., A existat o creștere a prețurilor la începutul anului 2019, care a coincis cu perioade lungi și extreme de vreme umedă din Sud, care au împiedicat operațiunile de recoltare și au pus presiune în sus asupra ofertei. Dar tendințele pentru 2020 arată că prețurile pentru anumite Produse scad din nou.

COVID-19 pandemie continuă să trimită unde de șoc în întreaga economie globală, iar situația este extrem de fluid. Acordurile comerciale (în special cu China) evoluează în mod constant, importurile din Canada se schimbă etc., Pe baza inventarelor sale profunde de materii prime din lemn, bazine de muncă, costuri de operare competitive, condiții de transport, distanțe de transport etc., este probabil ca industria forestieră din sudul SUA să continue să crească și să-și crească ponderea volumelor de producție globale.capacitatea suplimentară a fabricii de Cherestea va contribui la reducerea ofertei mari de lemn în picioare în întreaga regiune, iar creșterea consumului de bușteni va începe să afecteze prețurile pentru toate produsele din lemn., Atunci când piața începe să semnaleze această schimbare, așa cum se întâmplă în anumite bazine lemnoase din sud, proprietarii timberland trebuie să aibă o înțelegere fermă a valorilor resurselor lor, iar managerii de achiziții și investitorii de proiecte din regiune trebuie să-și maximizeze eficiența lanțului de aprovizionare pentru a menține profiturile.