când poate o companie să valorifice costurile software?odată cu creșterea numărului și dimensiunii companiilor de software, credem că este important să aruncăm o lumină asupra costurilor software capitalizate. Costurile software capitalizate sunt costuri precum compensarea programatorului, testarea software-ului și alte costuri generale directe și indirecte care sunt capitalizate în bilanțul unei companii în loc să fie cheltuite ca suportate.,pentru a putea valorifica costurile de dezvoltare software, software-ul dezvoltat trebuie să fie eligibil pe baza anumitor criterii prevăzute de GAAP. În linii mari, există două etape de dezvoltare software în care o companie poate valorifica costurile de dezvoltare software:

- etapa de dezvoltare a aplicațiilor (adică codificare) pentru software-ul destinat utilizării interne a unei companii.

- etapa în care se realizează „fezabilitatea tehnologică” pentru software-ul care va fi vândut sau comercializat publicului.,cele mai bune practici de contabilitate și prognoză pentru costurile software capitalizate sunt practic identice cu cele ale imobilizărilor necorporale: costurile sunt capitalizate și apoi amortizate prin contul de profit și pierdere.

software dezvoltat pentru uz intern

Exemple de software pentru uz intern includ contabilitate internă și sisteme de management al clienților. Aceste tipuri de aplicații și sisteme nu pot fi produse vândute publicului.,

Tratament

etapă a Proiectului (pre-codare etapă)

contabilizate cu titlu de Cheltuieli

Cerere stadiu de dezvoltare (de codificare etapă)

Capitalizate, cu excepția pentru costurile generale și administrative legate de dezvoltarea

etapa de Implementare (software este de a trăi și de a fi folosit)

contabilizate cu titlu de Cheltuieli

Software pe care companiile vând sau piața publică

Aceasta include software-ul pentru a fi vândute, închiriate sau comercializate către utilizatorii externi.,r vanzare

capitalizate în General, cu unele excepții

Disponibile pentru vânzare

contabilizate cu titlu de Cheltuieli

Software costurile care sunt eligibile pentru capitalizare

Când eligibile pentru capitalizare, dezvoltare de software, costurile eligibile includ:

- dezvoltator de Software de compensare

- Alocarea indirecte aeriene

- testarea Software-ului și alte costuri directe

Beneficiile valorificarea software-ului

Capitalizate software-ul este valorificat și apoi amortizat în loc de a fi contabilizate cu titlu de cheltuieli., Acest lucru va duce la cheltuieli raportate mai mici și, prin urmare, la venituri nete mai mari. Rețineți că decizia de a valorifica în scopul GAAP nu necesită același lucru în scopuri fiscale. Drept urmare, companiile care doresc să arate un venit net mai mare în scopuri de carte ar prefera să valorifice costurile software-ului.

câtă marjă de manevră au companiile în a decide ce să valorifice vs cheltuieli

destul de puțin, mai ales în decizia privind software-ul care este vândut publicului., Asta pentru că a decide ce se află în faza” fezabilă din punct de vedere tehnologic”, dar care nu este încă” disponibilă pentru vânzare ” este destul de subiectivă.

companiile care sunt conservatoare clasifică în general software-ul ca fiind disponibil pentru vânzare odată ce ajunge la fezabilitatea tehnologică. În acest caz, nu există prea multe de valorificat, deoarece costurile trebuie să fie cheltuite odată ce sunt disponibile pentru vânzare. Companiile mai puțin conservatoare pot aloca cele mai multe costuri etapei în care software-ul este fezabil din punct de vedere tehnologic, dar nu este încă disponibil pentru vânzare.,în mod similar, decizia de a clasifica software-ul utilizat intern ca în etapa de dezvoltare vs.etapa de implementare sau proiect poate fi, de asemenea, subiectivă.

costurile software capitalizate, un exemplu

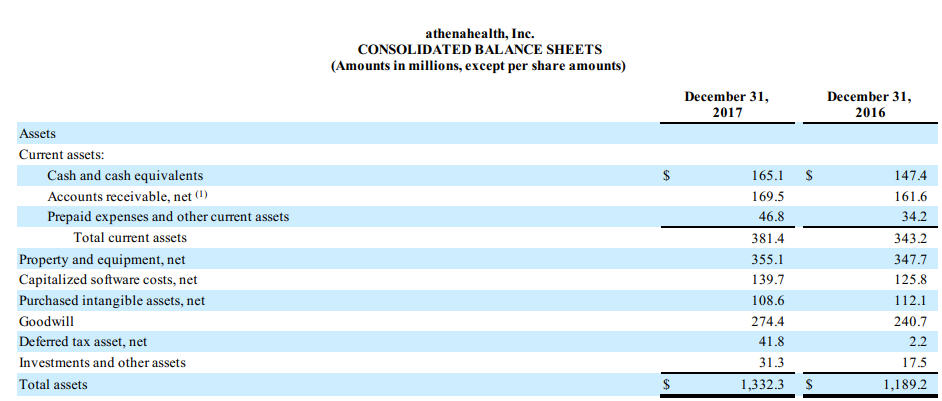

AthenaHealth capitalizează o cantitate semnificativă de costuri de dezvoltare pentru software-ul utilizat intern. În 2017 10K, au explicat că este pentru uz intern de software-ul numit AthenaNet:

Vom valorifica anumite costuri legate de dezvoltarea athenaNet și alte servicii interne de utilizat software-ul., Costurile suportate în timpul fazei de dezvoltare a aplicației sunt valorificate numai atunci când credem că este probabil ca dezvoltarea să aibă ca rezultat funcționalități noi sau suplimentare. Tipurile de costuri capitalizate în faza de dezvoltare a aplicațiilor includ compensarea angajaților, precum și taxele de consultanță pentru dezvoltatorii terți care lucrează la aceste proiecte. Costurile legate de etapa preliminară a proiectului și activitățile post-implementare sunt cheltuite ca suportate., Software-ul de uz intern este amortizat în linie dreaptă pe durata de viață utilă estimată a activului, care variază de la doi la cinci ani. Atunci când software-ul de uz intern care a fost capitalizat anterior este abandonat, costul minus amortizarea acumulată, dacă este cazul, este înregistrat ca cheltuială de amortizare. Integral amortizate capitalizate costurile de software de uz intern sunt eliminate din conturile lor respective.,”>

software dezvoltat pentru uz intern

Exemple de software pentru uz intern includ contabilitate internă și sisteme de management al clienților. Aceste tipuri de aplicații și sisteme nu pot fi produse vândute publicului.,

Software pe care companiile vând sau piața publică

Aceasta include software-ul pentru a fi vândute, închiriate sau comercializate către utilizatorii externi.,r vanzare

Software costurile care sunt eligibile pentru capitalizare

Când eligibile pentru capitalizare, dezvoltare de software, costurile eligibile includ:

- dezvoltator de Software de compensare

- Alocarea indirecte aeriene

- testarea Software-ului și alte costuri directe

Beneficiile valorificarea software-ului

Capitalizate software-ul este valorificat și apoi amortizat în loc de a fi contabilizate cu titlu de cheltuieli., Acest lucru va duce la cheltuieli raportate mai mici și, prin urmare, la venituri nete mai mari. Rețineți că decizia de a valorifica în scopul GAAP nu necesită același lucru în scopuri fiscale. Drept urmare, companiile care doresc să arate un venit net mai mare în scopuri de carte ar prefera să valorifice costurile software-ului.

câtă marjă de manevră au companiile în a decide ce să valorifice vs cheltuieli

destul de puțin, mai ales în decizia privind software-ul care este vândut publicului., Asta pentru că a decide ce se află în faza” fezabilă din punct de vedere tehnologic”, dar care nu este încă” disponibilă pentru vânzare ” este destul de subiectivă.

companiile care sunt conservatoare clasifică în general software-ul ca fiind disponibil pentru vânzare odată ce ajunge la fezabilitatea tehnologică. În acest caz, nu există prea multe de valorificat, deoarece costurile trebuie să fie cheltuite odată ce sunt disponibile pentru vânzare. Companiile mai puțin conservatoare pot aloca cele mai multe costuri etapei în care software-ul este fezabil din punct de vedere tehnologic, dar nu este încă disponibil pentru vânzare.,în mod similar, decizia de a clasifica software-ul utilizat intern ca în etapa de dezvoltare vs.etapa de implementare sau proiect poate fi, de asemenea, subiectivă.

costurile software capitalizate, un exemplu

AthenaHealth capitalizează o cantitate semnificativă de costuri de dezvoltare pentru software-ul utilizat intern. În 2017 10K, au explicat că este pentru uz intern de software-ul numit AthenaNet:

Vom valorifica anumite costuri legate de dezvoltarea athenaNet și alte servicii interne de utilizat software-ul., Costurile suportate în timpul fazei de dezvoltare a aplicației sunt valorificate numai atunci când credem că este probabil ca dezvoltarea să aibă ca rezultat funcționalități noi sau suplimentare. Tipurile de costuri capitalizate în faza de dezvoltare a aplicațiilor includ compensarea angajaților, precum și taxele de consultanță pentru dezvoltatorii terți care lucrează la aceste proiecte. Costurile legate de etapa preliminară a proiectului și activitățile post-implementare sunt cheltuite ca suportate., Software-ul de uz intern este amortizat în linie dreaptă pe durata de viață utilă estimată a activului, care variază de la doi la cinci ani. Atunci când software-ul de uz intern care a fost capitalizat anterior este abandonat, costul minus amortizarea acumulată, dacă este cazul, este înregistrat ca cheltuială de amortizare. Integral amortizate capitalizate costurile de software de uz intern sunt eliminate din conturile lor respective.,”>

Aici puteți vedea impactul capitalizate costurile pentru software în bilanț:

În notele de subsol, puteți vedea că aceste costuri sunt amortizate, exact ca și alte active necorporale:

între Timp, Google valorifică practic nici costurile de dezvoltare de software:

Ne cheltuieli costurile de dezvoltare de software, inclusiv costurile pentru a dezvolta produse software sau componenta software de produse pentru a fi vândute, închiriate sau comercializate către utilizatorii externi, înainte de fezabilitatea tehnologică este de ajuns., Fezabilitatea tehnologică este de obicei atinsă cu puțin timp înainte de lansarea unor astfel de produse și, ca urmare, costurile de dezvoltare care îndeplinesc criteriile de capitalizare nu au fost semnificative pentru perioadele prezentate.costurile de dezvoltare a Software-ului includ, de asemenea, costurile de dezvoltare a software-ului pentru a fi utilizate exclusiv pentru a satisface nevoile interne și aplicațiile bazate pe cloud utilizate pentru a furniza serviciile noastre., Capitalizăm costurile de dezvoltare aferente acestor aplicații software odată ce etapa preliminară a proiectului este finalizată și este probabil ca proiectul să fie finalizat și software-ul să fie utilizat pentru a îndeplini funcția dorită. Costurile capitalizate pentru dezvoltarea unor astfel de aplicații software nu au fost semnificative pentru perioadele prezentate.

— Alphabet Inc., 10k, anul fiscal încheiat 12/31/17

Pentru a subiectivității despre determinarea faze de dezvoltare software de uz intern și software-ul comercial, este important să se înțeleagă diferențele în contabilitate aceste decizii atunci când se compară companii de software. Două companii de software identice ar putea avea financiare foarte diferite bazate exclusiv pe această decizie contabilă.