Nach dem Sprengen über das bisherige Allzeithoch von 2018 hinaus befinden sich die Holzpreise für Southern Yellow Pine (SYP) nun auf neuen Rekordhöhen… mit großen Margen. Um die Zahl in die richtige Perspektive zu bringen, betrug der zusammengesetzte SYP-Holzpreis von Forest2Market für die Woche bis August 14 798 USD/MBF, was einem Anstieg von 39% gegenüber dem vorherigen Allzeithoch von 576 USD / MBF entspricht, das im Juni 2018 erreicht wurde.

Ein solcher Preisanstieg wirft auch eine populäre Frage auf: Wenn die Holzpreise Rekordhöhen erreichen, sollten die Holzkosten nicht auch steigen?,

Die Antwort auf diese Frage ist nicht so offensichtlich, wie es scheinen mag. Während es ein gewisses Zusammenspiel zwischen den Holzpreisen und dem Preis für Holzprodukte gibt, ist der Verband kein fester. Es gibt eine Reihe von gegenseitigen Faktoren, die sich sowohl auf die Holz-als auch auf die Holzpreise auswirken, aber jeder Markt hat auch unabhängige Treiber, die sich nicht überschneiden, weshalb wir oft einen Preisrückgang sehen.

Welche Metriken treiben die Holzpreise an?

Die beiden Hauptfaktoren, die die Holzpreise antreiben, sind Wohnungsbau (sowie Umbau / allgemeiner Bau) und Holzbestand.,

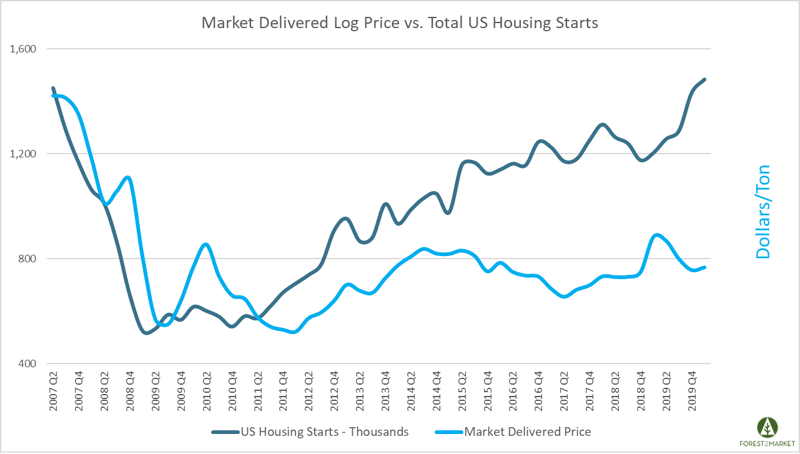

- Housing Starts: Historisch gesehen war der Haupttreiber der Holzpreise der größere US-Immobilienmarkt, der eine gut geölte Lieferkette, stetige Importströme (hauptsächlich aus Kanada) und massive Mengen an Fertigholz, Sperrholz, Oriented Strand Board (OSB) und anderen Baumaterialien erfordert.

- Holzbestand: Die Fähigkeit des Marktes, Holz zu produzieren, ist der andere Schlüsselfaktor, der den Preis antreibt. Hersteller müssen in der Lage sein, eine Reihe von Produkten herzustellen und zu lagern, um den Anforderungen des riesigen Baumarktes gerecht zu werden.

Welche Metriken treiben die Logpreise an?,

Die beiden Hauptfaktoren, die die Holzpreise sowohl am Mühlentor als auch im Wald antreiben, sind die allgemeinen wirtschaftlichen Prinzipien von Angebot und Nachfrage.

- Lieferung von Baumstämmen( als Stehholz): Der Bestand an stehenden Holzprodukten in einem bestimmten Versorgungsbecken muss an die regionale Nachfrage nach diesen Produkten angepasst werden. Dh Zellstoff – und Papierfabriken benötigen Zugang zu tiefen Vorräten von Pulpwood, und Sägewerke benötigen Zugang zu Sawtimber., Im Süden der USA wachsen derzeit über 12 Milliarden Tonnen Inventar in den südlichen Wäldern; Rund 280 Millionen Tonnen (3%) werden jedes Jahr geerntet und zur Herstellung von Holzprodukten verwendet.

- Nachfrage von Mühlen: Holzproduktemühlen benötigen eine erhebliche Menge an Rohstoffen, um ihre Endprodukte herzustellen. Die Kosten für diese Materialien machen einen großen Teil der Betriebskosten einer Mühle aus—in einigen Fällen bis zu 75%., Von der gesamten jährlichen Ernte im Süden gehen etwa 145 Millionen Tonnen Holz als Nadelholz an Zellstoff-und Papierfabriken; etwa 120 Millionen Tonnen gehen als Sägewerk in die Herstellung von Schnittholz und Platten/Sperrholz; und weniger als 15 Millionen Tonnen gehen in die Produktion von Holzpellets.

Was treibt die hohen Holzpreise jetzt an?

Wie Pete Stewart kürzlich schrieb, sind die Preise für südliches Kiefernholz in letzter Zeit auf neue Rekordhöhen gestiegen, aber sie begannen das Jahr auf der niedrigen Seite des 5-Jahresdurchschnitts., Seitdem sind die Preise jedoch um 140% gestiegen, und es gibt drei Hauptfaktoren, die den Trend antreiben:

- Stärker als erwartet Wohnungsbeginn und unvorhergesehene Nachfrage aus dem Umgestaltungssektor

- Kapazitäts-und Lieferkettenanpassungen

- Marktspekulation treibt Unsicherheit

Der Wohnungsbausektor hat seit Ausbruch des COVID-19 erhebliche Turbulenzen erlebt pandemie. Die Wohnungseinbrüche gingen im April um 30% auf eine saisonbereinigte Jahresrate (SAAR) von 891.000 Einheiten zurück—deutlich unter dem historischen Durchschnitt von 1.5 Millionen., Der starke Rückgang wurde jedoch größtenteils auf die „Sperrung“ zurückzuführen, die den Wohnungsbau während des größten Teils der Frühjahrssaison auf ein Minimum reduzierte, insbesondere in Staaten, in denen das Bauen als nicht wesentlich erachtet wurde. Die Gesamtstarts sind seit dem Frühsommer zurückgegangen und liegen derzeit saisonbereinigt bei 1,2 Millionen Einheiten.

Da viele Sägewerke die wirtschaftliche Schließung Ende des 1Q2020 beobachteten, mussten sie fast über Nacht einige schwierige Entscheidungen treffen., Basierend auf dem scheinbar völligen Zusammenbruch der Nachfrage mussten die Holzhersteller ihr Bestes geben, um die Produktion an eine enorme Verschiebung dieser Nachfrage anzupassen, und viele Hersteller schlossen oder beschränkten ihre Geschäftstätigkeit als Reaktion.

Als Mitte April herumrollte und sich die US—Holzproduktion verlangsamte, gingen auch die kanadischen Holzlieferungen in die USA—die einen erheblichen Teil des US-Angebots ausmachen-um fast 20% zurück. Was als ein enormer Nachfragerückgang erwartet wurde, war wirklich nur ein kurzlebiger Rückgang, da der Umgestaltungssektor die Gesamtnachfrage während des schlimmsten globalen Shutdowns ankurbelte.,

Diese Kombination hat zu einer enormen Versorgungslücke im Markt geführt.

Werden Höhere Holzpreise Folgen?

Der aktuelle Anstieg der Preise für Fertigholz ist eine vorübergehende Reaktion aufgrund der Unsicherheit, die durch ein außergewöhnliches Ereignis verursacht wird: COVID-19. Die Geschichte zeigt im Allgemeinen einen ähnlichen Katalysator und eine ähnliche Reaktion, wenn die Preise ihren Höhepunkt erreichen, wie im Juni 2018, als eine Kombination aus schlechtem Wetter und Transportproblemen die kanadischen Holzflüsse während der Vorratszeit drückte., Als sich die Lieferkette korrigierte, sanken die Holzpreise steil und lagen bis August im Bereich des 5-Jahresdurchschnitts.

Als stark gehandelter Rohstoff reagieren die Marktpreise für Holz täglich auf eine Reihe von Ereignissen, und die Reaktionen können von kurzer Dauer sein. Der Markt für Bäume ist jedoch sehr unterschiedlich und weniger mit der täglichen Volatilität der Holzpreise verbunden, als man vielleicht denkt. Im Süden der USA ist der Bestand an stehendem Holz seit Ausbruch der Großen Rezession im Jahr 2007 ungehindert gestiegen, was zu einem Überangebot am Markt geführt hat.,

Eine Reihe von Mühlen waren gezwungen, ihre Effizienz unmittelbar nach 2007 anzupassen und zu verbessern, und viele Grundbesitzer zogen ihr Holz einfach vom Markt, in der Hoffnung, dass die Preise in Zukunft nach oben tendieren würden. Das Überangebot an Holzfasern in Kombination mit einer verbesserten Effizienz der Mühle hat jedoch die Holzpreise unterdrückt, selbst wenn die Nachfrage nach Holz steigt und die Sägewerksproduktion nach der „Sperrung“ weiter zunimmt.“

Nachdem die Preise für Kiefernholz zu Beginn der Großen Rezession plötzlich gesunken waren, sind sie im letzten Jahrzehnt im gesamten Süden der USA ziemlich stabil geblieben., Anfang 2019 gab es einen Preisanstieg, der mit langen und extremen Perioden nassen Wetters im Süden zusammenfiel, was den Erntebetrieb behinderte und den Preisdruck auf das Angebot erhöhte. Aber die Trends für 2020 zeigen, dass die Preise für bestimmte Produkte wieder sinken.

Die COVID-19-Pandemie sendet weiterhin Schockwellen in der gesamten Weltwirtschaft, und die Situation ist sehr flüssig. Handelsabkommen (insbesondere mit China) entwickeln sich ständig weiter, Importe aus Kanada verschieben sich usw., Basierend auf seinen tiefen Lagerbeständen an Holzrohstoffen, Arbeitskräften, wettbewerbsfähigen Betriebskosten, Transportbedingungen, Streckenabständen usw., es ist wahrscheinlich, dass die Forstindustrie im Süden der USA weiter wachsen und ihren Anteil an der globalen Produktionsmenge erhöhen wird.

Zusätzliche Sägewerkskapazitäten werden dazu beitragen, das große Überangebot an Stehholz in der gesamten Region zu reduzieren, und der Anstieg des Holzverbrauchs wird sich auf die Preise für alle Holzprodukte auswirken., Wenn der Markt beginnt, diese Änderung zu signalisieren, wie es in bestimmten Holzbecken im Süden hat, Timberland Besitzer müssen ein festes Verständnis für ihre Ressourcenwerte haben, und Beschaffungsmanager und Projektinvestoren in der Region müssen ihre Lieferkette Effizienz maximieren, um Gewinne zu halten.