När kan ett företag kapitalisera programvarukostnader?

med tillväxten i antalet och storleken på mjukvaruföretag tycker vi att det är viktigt att kasta lite ljus över aktiverade programvarukostnader. Aktiverade mjukvarukostnader är kostnader som programmerare ersättning, mjukvarutestning och andra direkta och indirekta omkostnader som aktiveras på ett företags balansräkning i stället för att kostnadsförs som uppkommit.,

för att kunna dra nytta av programvaruutvecklingskostnaderna måste den programvara som utvecklas vara berättigad på grundval av vissa kriterier som föreskrivs i god redovisningssed. I stort sett finns det två stadier av mjukvaruutveckling där ett företag kan kapitalisera programvaruutvecklingskostnader:

- applikationsutvecklingsstadiet (dvs. kodning) för programvara avsedd för ett företags interna användning.

- scenen då ”teknisk genomförbarhet” uppnås för programvara som kommer att säljas eller marknadsföras till allmänheten.,

redovisningen och prognostiseringen av bästa praxis för aktiverade programvarukostnader är praktiskt taget identisk med den för immateriella tillgångar: kostnaderna aktiveras och avskrivs sedan genom resultaträkningen.

programvara som utvecklats för internt bruk

exempel på programvara för internt bruk inkluderar interna bokförings-och kundhanteringssystem. Dessa typer av tillämpningar och system kan inte vara produkter som säljs till allmänheten.,

programvara som företag säljer eller marknadsför till allmänheten

detta inkluderar programvara som ska säljas, leasas eller marknadsföras till externa användare.,r försäljning

programvarukostnader som kvalificerar sig för aktivering

När du kvalificerar dig för kapitalisering, programvaruutvecklingskostnader som kvalificerar inkluderar:

- software developer compensation

- tilldelning till indirekta overhead

- programvarutestning och andra direkta kostnader

fördelarna med att kapitalisera programvara

kapitaliserad programvara aktiveras och sedan amorteras istället för att expensed., Detta kommer att resultera i lägre redovisade kostnader och därmed högre nettoresultat. Observera att beslutet att kapitalisera för GAAP-syfte inte kräver att göra detsamma för skatteändamål. Som ett resultat skulle företag som vill visa högre nettoresultat för boksyften föredra att kapitalisera programvarukostnader.

hur mycket spelrum har företag att bestämma vad man ska kapitalisera vs kostnad

ganska lite, särskilt i beslutet om programvara som säljs till allmänheten., Det beror på att bestämma vad som finns i den” tekniskt genomförbara ”fasen men ännu inte” tillgänglig för försäljning ” – fasen är ganska subjektiv.

företag som är konservativa klassificerar generellt programvara som tillgänglig för försäljning när den når teknisk genomförbarhet. I det här fallet finns det inte mycket att kapitalisera eftersom kostnaderna måste spenderas när de är tillgängliga för försäljning. Mindre konservativa företag kan fördela de flesta kostnaderna till det stadium där programvaran är tekniskt genomförbar men ännu inte tillgänglig för försäljning.,

på samma sätt kan beslutet att klassificera internt använd programvara som i utvecklingsstadiet jämfört med genomförandet eller projektstadiet också vara subjektivt.

aktiverade programvarukostnader, ett exempel

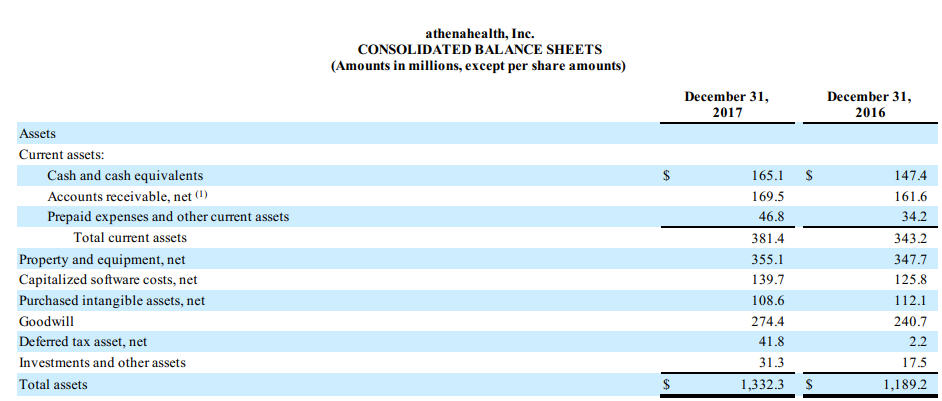

AthenaHealth kapitaliserar en betydande mängd utvecklingskostnader för internt använd programvara. I sin 2017 10K förklarar de att det är för internt bruk programvara som heter AthenaNet:

vi kapitaliserar vissa kostnader i samband med utvecklingen av athenaNet-tjänster och annan programvara för internt bruk., Kostnader som uppstår under applikationsutvecklingsfasen aktiveras endast när vi tror att det är troligt att utvecklingen kommer att resultera i ny eller ytterligare funktionalitet. De typer av kostnader som aktiverats under applikationsutvecklingsfasen inkluderar personalkompensation samt konsultavgifter för tredjepartsutvecklare som arbetar med dessa projekt. Kostnader i samband med den preliminära projektfasen och verksamheten efter genomförandet kostnadsförs som uppkommit., Internt bruk programvara amorteras på en rak linje över den beräknade nyttjandeperioden för tillgången, som sträcker sig från två till fem år. När programvara för internt bruk som tidigare aktiverats överges, registreras kostnaden mindre den ackumulerade avskrivningen, om någon, som avskrivningskostnad. Helt avskrivna kapitaliserade interna programvarukostnader tas bort från sina respektive konton.,”>

Här kan du se effekterna av aktiverade mjukvarukostnader i balansräkningen:

i deras fotnoter kan du se att dessa kostnader skrivs av, precis som andra immateriella tillgångar:

under tiden aktiverar Google praktiskt taget inga programvaruutvecklingskostnader:

under tiden aktiverar Google praktiskt taget inga programvaruutvecklingskostnader.p>

vi kostar programvaruutvecklingskostnader, inklusive kostnader för att utveckla programvaruprodukter eller programvarukomponenten i produkter som ska säljas, leasas eller marknadsföras till externa användare, innan den tekniska genomförbarheten uppnås., Teknologisk genomförbarhet uppnås vanligtvis strax före utsläppandet av sådana produkter och som ett resultat var utvecklingskostnader som uppfyller kriterierna för kapitalisering inte väsentliga för de presenterade perioderna.

Programvaruutvecklingskostnader inkluderar också kostnader för att utveckla programvara som endast ska användas för att möta interna behov och molnbaserade applikationer som används för att leverera våra tjänster., Vi kapitaliserar utvecklingskostnader relaterade till dessa program när den preliminära projektfasen är klar och det är troligt att projektet kommer att slutföras och programvaran kommer att användas för att utföra den avsedda funktionen. Kostnader som aktiverats för att utveckla sådana programvaror var inte väsentliga för de presenterade perioderna.

— Alfabetet Inc., 10K, räkenskapsåret slutade 12/31/17

på grund av subjektiviteten om att bestämma programvaruutvecklingsfaserna för internt bruk och kommersiell programvara är det viktigt att förstå skillnader i dessa redovisningsbeslut när man jämför programvaruföretag. Två identiska mjukvaruföretag kan ha mycket olika snygga finanser baserade enbart på detta bokföringsbeslut.