ett ”mortgage rate lock” är viktigt för att säkerställa att du faktiskt får den ränta du Citeras av en bank eller inteckning mäklare.

När du köper fastigheter eller refinansiera en befintlig inteckning, måste du låsa in en inteckning ränta någon gång under låneprocessen. Du kan göra detta tidigt eller senare i processen, beroende på dina önskemål.,

När du jämför långivare, du kommer att presenteras med en inteckning ränta citat, men det kommer att innebära mycket lite tills det är faktiskt säkrade ,eller ”låst” av en bank eller långivare.

det är ungefär som en bilhandlare som berättar ett pris via telefon, då dyker du upp hos återförsäljaren och priset är mycket annorlunda av någon anledning. Tills du har det skriftligt, betyder det inte mycket.

När du låser in en bolåneränta garanteras du att räntan, förutsatt att ditt lån faktiskt kvalificerar sig enligt nämnda långivare eller bankens riktlinjer., Och så länge du stänger av låsets utgångsdatum.

genom att låsa ditt bostadslån, du säkra en specifik ränta tillsammans med vissa villkor, inklusive inteckning index och marginal programmet är knuten till, förskottsbetalning straff om någon, och den ursprungliga, periodiska, och livstid caps.

de flesta långivare tar inte ut en avgift för räntelåsning, men de kommer ofta att be om en insättning när du låser för hemvärderingen som ett indirekt sätt att se till att du är engagerad i låneansökan.,

till exempel, om du låser med dem men sedan väljer att använda en annan långivare, det skulle kosta dem, så de vill ha några försäkringar.

välja en inteckning ränta låsperiod

- 15 dag

- 30 dag

- 45 dag

- 60 dag

- 90 dag

När du låser ditt lån, måste du också välja en ränta låsperiod, som kan variera från 7 dagar till 90 dagar eller ännu längre. I själva verket introducerade loanDepot nyligen ett 150-dagarslås. Men den vanligaste låsperioden är någonstans från 15-45 kalenderdagar, vilket är den genomsnittliga tiden det tar för ett bostadslån att stänga.,

om du till exempel godkänner ett 15-dagarslås den 6 December löper ditt lås ut den 21 december.

ju längre låsperioden är desto sämre blir prissättningen, allt annat lika, eftersom det är riskabelt för en långivare att erbjuda en garanterad ränta över tiden.

medan bolåneräntan kanske inte är annorlunda baserat på låsperioden, kommer stängningskostnaderna sannolikt att variera. Så du kan hitta dig själv att betala mer i stängning kostnader för en 45-dagars lås vs. en 15-dagars lås.,

det är viktigt att välja lämplig tid för att säkerställa att du får lånet stängt (finansierat) innan låset löper ut, utan att utsätta dig för ytterligare avgifter.

hur som helst, du kommer alltid att ha möjlighet att förlänga din kurs lås till en relativt liten kostnad om processen blir försenad, vilket det ofta kommer!,

när du ska låsa din inteckning

- Det finns inget universellt svar här

- eftersom det alltid är ett rörligt mål

- baserat på den aktuella räntemiljön

- och hur lång tid det tar tills ditt slutdatum

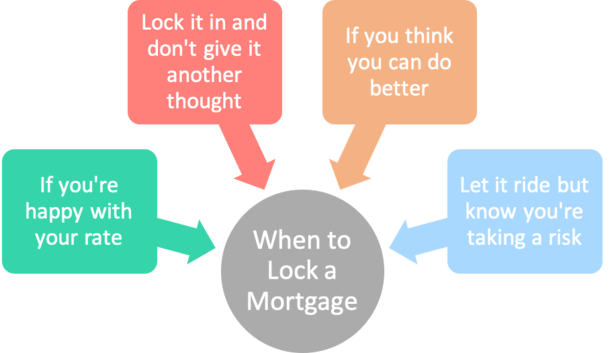

vissa låntagare kan välja att låsa in en bolåneränta vid den första tidpunkten för lånet.låneansökan, innan lånet ens lämnas in till Garantiavdelningen.

detta är känt som en ”pre-lock” och säkerställer att räntan är inställd innan lånet ens är underskrivet.,

det kan vara bra att förlåsa din bolåneränta om skuldkvoten ligger nära det maximala, så om det finns några räntefluktuationer kommer DTI inte att överskridas.

det kan också vara ett smart drag om Bolåneräntorna är rock-bottom och det finns liten förväntan på priser för att förbättra ytterligare.

det här alternativet är dock vanligtvis endast tillgängligt på en refinansiera eller för ett köplån som har ett fullt genomfört köpeavtal.

om du bara handlar för ett hem, kommer ett förlås förmodligen inte att vara ett alternativ.,

andra kan flyta sin bolåneränta och låsa sin inteckning i sista minuten, effektivt spelande på hopp om bolåneräntor förbättras senare i låneprocessen.

om du känner bolåneräntor har mer utrymme att falla, detta kan vara vägen att gå. Men som nämnts, det är en chansning och det finns ingen garanti.

Du kan vanligtvis låsa ditt lån måndag till fredag under normala öppettider, som tenderar att spegla marknads timmar.,

vissa långivare kan tillåta ett lås på en helg, men prissättningen kommer sannolikt att påverka osäkerheten i den kommande veckan.

kan bolåneräntor ändras en gång låst?

- när du är låst, räntan kommer inte att ändra

- så även om räntorna stiger efter det faktum

- din låga ränta kommer att hedras

- men om räntorna faller, du kommer inte att dra nytta

- om långivaren ger en float-down alternativ

Nope., När du låser in din kurs kan din ränta inte ändras så länge som dina lånefonder före låsets utgångsdatum.

om du till exempel låser in en ränta på 3.75% på en 30-årig fast inteckning och priser skjuter upp till 4.5% under nästa vecka, kan du ge dig själv en klapp på baksidan.

de som inte låste måste kämpa med de högre priserna, men du kan vara säker på att din kurs inte kommer att förändras.

det är dock också möjligt för bolåneräntor att sjunka efter att du låst. I det här fallet kan du vara störd, men igen kommer din kurs inte att förändras eller förbättras i det här fallet heller.,

i den meningen tar du en risk genom att låsa på en viss dag. För posten finns det ingen speciell dag att låsa, eller en bättre dag att låsa än andra.

det är som att fråga någon vad den bästa dagen att köpa aktier är. Många åsikter Jag är säker på, men ingen vet verkligen.

”ska jag låsa min inteckning idag?”

om du frågar den mycket klichéfrågan, tänk på följande:

- Är du nöjd med priset och avgifterna som debiteras idag?

- hur mycket står du för att vinna om priserna förbättras?,

- hur mycket tid har du innan du måste låsa för att följa alla långivare tidslinjer?

- kan en räntehöjning äventyra ditt lån helt?

- Vad är den aktuella ränteutvecklingen? Är det din vän?

- är några stora ekonomiska eller geopolitiska nyheter vid horisonten?

- gillar du att ta risker?

som en tumregel, Ju längre du har tills slutet av spärr, desto fler chanser har du av bolåneräntor förbättras.

omvänt, om du bara har ett par veckor innan du stänger, tar du mer av en risk genom att sväva din kurs.,

enkelt uttryckt tenderar bolåneräntor att stiga och falla hela tiden, och om du har en längre tid att flyta, finns det en bättre chans att du ser en gynnsam dag eller två för att låsa i en bra takt.

det är därför det kanske inte är meningsfullt att låsa i god tid.

om du till exempel har en 45 – eller 60-dagars escrow har du mycket tid att titta på priser och se hur saker går.

det kan vara klokt att bara vänta och se tillvägagångssätt, särskilt om bolåneräntor hoppade högre under de senaste dagarna eller veckorna.,

ebb och flöde kan gynna dig om en lång period av stigande priser plötsligt vänder kurs.

det är ungefär som att köpa flygbiljetter. Tänk dig att du har tre månader på dig innan du åker. Du har tid att sitta och titta på priser för att se om de kommer ner. Och även om de går upp, kan de komma tillbaka ner igen.

om ditt flyg är om två veckor har du inte den lyxen och kan sluta med ett ännu högre pris om du trycker på det i sista minuten.,

i slutändan är det ditt val och kommer att dikteras på din riskaptit och / eller om du är nöjd med var priserna är på en viss dag.

tänk igenom det och försök att inte vara för impulsiv. Ingen vet med säkerhet om priserna kommer att gå upp eller ner i morgon, nästa vecka, eller nästa månad.

vad händer om mitt Rate Lock löper ut innan du stänger?,

- du har i allmänhet flera alternativ här

- inklusive en långivare artighet att förlänga låset några dagar gratis

- eller så kan du betala ett lås förlängning avgift om du behöver mer tid

- som kommer att öka din stängning kostnader

- men se till att din ursprungliga räntan är hedrad

som nämnts, inteckning lås varar inte för evigt, de kommer med en viss tidsperiod.

Om du antar att du låser din kurs tidigt, finns det en chans att räntelåsningsperioden kan vara uttömd, vid vilken tidpunkt låset kan löpa ut.,

om räntan löper ut innan lånet stängs måste du få det låst igen. Detta kan innebära värsta fall prissättning (förutsatt bolåneräntor har stigit) och en relock avgift.

till exempel, om priserna gick ner, skulle du vara fast med din gamla, högre hastighet och en relockavgift för att starta.,

be om ett Räntelåsförlängning

- Om tiden rinner ut

- var noga med att diskutera ett tillägg innan låset faktiskt löper ut

- för att säkerställa att din ursprungliga prissättning är hedrad

- helst långivaren kommer att förlänga det några dagar gratis om det är allt du behöver

men vanligtvis långivaren kommer att hålla ett öga på räntelåsningsperioden och utfärda en ”rate lock förlängning” innan låset faktiskt löper ut. Om du gör det kommer du att få behålla den kurs du ursprungligen registrerat dig för.

däremot kommer inte rate lock extensions gratis heller., Om det inte var långivarens fel, kan kostnaden för rate lock förlängning köra du flera hundra dollar eller mer, beroende på tillhörande lånebeloppet.

det beräknas som en procentandel av lånebeloppet. Så du kan bli åtalad .125% för en 7-dagars lås förlängning, eller .25% för en 15-dagars förlängning. Dessa avgifter kommer att variera från långivare till långivare och kan vara mer eller mindre.

ju högre ditt lånebelopp desto högre kostnad. På en $ 200,000 lånebelopp, skulle du titta på en kostnad av $ 250 eller $ 500 för att förlänga låsperioden, respektive.,

medan den avgiften låter som en rå affär, håller fast vid en hastighet som är en .125% eller mer lägre kan spara mycket pengar under lånets löptid.

med andra ord är det bättre att få förlängningen än att låset löper ut av rädsla att hastigheten kan stiga.

om förseningen råkar vara långivarens fel, kommer de i allmänhet att erbjuda en fri ränta lås förlängning för sju dagar av god tro.

detta bör vara tillräckligt för att få lånet stängt utan kostnad för dig. Även om det är ditt fel, du kanske kan få några lediga dagar för att säkerställa att lånet stängs innan låset löper ut.,

i vilket fall som helst kan du försöka förhandla om ett lås förlängning till din fördel, och be dem att förlänga det gratis om du känner att det var ur dina händer. De kan arbeta med dig för att behålla ditt företag och undvika att du går någon annanstans.,

rate Lock Break Option

- Du kan erbjudas en rate lock break

- förutsatt bolåneräntor faller avsevärt från den tid du låst

- detta kan ge dig möjlighet att snag en ännu lägre hastighet

- men det är oftast en kostnad inblandade så se till att du planerar att hålla lånet för en stund

vissa långivare kan ge dig möjlighet att ”bryta ditt lås” om priserna förbättras efter att du låser.

det här alternativet kommer dock till en kostnad. Till exempel, säg att du låser i en hastighet av 4.625% och priser helt plötsligt faller till 4%.,

långivaren kan låta dig utföra en rate lock break där du får en ränta på 4.125% (en åttondel över den rådande marknadsräntan) till en extra kostnad i vägen för rabattpoäng.

med andra ord kommer du att sluta med en lägre hastighet än vad du ursprungligen låste, men du kommer inte att få den lägsta hastigheten som för närvarande är tillgänglig, och du kommer inte heller att få den gratis.

Du betalar en bråkdel av en poäng för att få det, kanske en kvart eller en halv poäng.

sedan när du bryter även på den initiala upfront kostnaden, du kan spara pengar via lägre månatliga amorteringar år in och år ut.,

få inteckning Lås skriftligen

- alltid få ditt lås skriftligen

- genom att be om en ränta lås bekräftelse

- och hålla pappersarbete på ett säkert ställe

- Om något kommer upp på vägen

hur som helst, det är viktigt att hålla koll på din bolåneränta lås, och att se till att du har räntan och villkoren skriftligen.

aldrig bara anta en inteckning mäklare eller bank har låst din ränta.,

de kan säga att din kurs är detta eller det, eller att det är låst, men i verkligheten kan de sväva din kurs i hopp om att få en bättre provision eller avkastning spread premium.

eller kanske du har felciterat, och de ber bolåneräntan kommer ner till vad de ursprungligen citerade dig.

Jag har sett det hända en miljon gånger. Mäklare kommer att gå in i panikläge om de misslyckades med att låsa en kurs i början, ofta efter att citera sin låntagare en garanterad ränta.,

de kommer att ringa hypotekslån långivaren varje dag för att se hur bolåneräntor har flyttat, och nervöst driva på dag efter dag, väntar på det ögonblick priser faller till den nivå som de ursprungligen citerades.

ibland mäklare kommer att nöja sig med en lägre ränta med mindre provision till dem, men ofta kommer de helt enkelt berätta låntagaren är högre av någon anledning.

och låntagaren måste bara acceptera det eftersom de har spenderat så mycket tid på att arbeta på lånet att de bara vill få det gjort.,

se upp för ändringar i din bolåneränta

- alltid akta dig för en möjlig bete-och-switch

- där du Citeras en låg bolåneränta initialt

- sedan senare berättade något helt annat

- också uppmärksamma lånekostnader, villkor, och så vidare

vissa skrupelfria lån officerare och mäklare kan även ändra de ursprungliga villkoren de citerade dig att producera en lägre ränta.

som att höja marginalen, lägga till en förskottsbetalning straff, eller ändra index, caps, eller ens lån program.,

de kan också berätta att bolåneräntor ökade sedan du först citerades. Detta kan vara sant, men det kan också vara baloney.

håll ett öga på priser själv för att se vad som händer på marknaden för att undvika att bli tagen för en åktur.

Sammanfattningsvis, se till att du vet exakt vad du får när det gäller räntan och villkor i samband med din bolåneräntan lås.

eventuella misstag här kommer att leda till högre månatliga hypotekslån för kommande år, eller en stor huvudvärk om du misslyckas med att hoppa på en bra takt tidigt.,

Visst, du kan spela, men om du är nöjd med en viss ränta, kan lika gärna inte ta chanser.

och igen, få alltid din låsbekräftelse skriftligen från banken eller mäklaren innan du fortsätter med affären! Detta kan inte betonas tillräckligt!