efter sprängning förbi föregående all-time hög uppnås i 2018, southern yellow pine (SYP) virke priser är nu på nya rekordhöjder… med stora marginaler. För att sätta numret i perspektiv var Forest2markets sammansatta SYP-timmerpris för veckan som slutade 14 augusti $ 798 / MBF, vilket representerar en 39% ökning jämfört med föregående heltid hög på $ 576 / MBF som uppnåddes i juni 2018.

en sådan prisuppgång uppmanar också en populär fråga:när timmerpriserna slår rekordhöjder, borde inte loggkostnaderna också gå upp?,

svaret på denna fråga är inte så uppenbart som det kan tyckas. Även om det finns ett visst samspel mellan timmerpriserna och priset på träprodukter, är föreningen inte ett företag. Det finns ett antal ömsesidiga faktorer som påverkar både timmer och loggpriser, men varje marknad har också oberoende förare som inte överlappar varandra, vilket är anledningen till att vi ofta ser en koppling i priserna.

vilka mått Driver timmer priser?

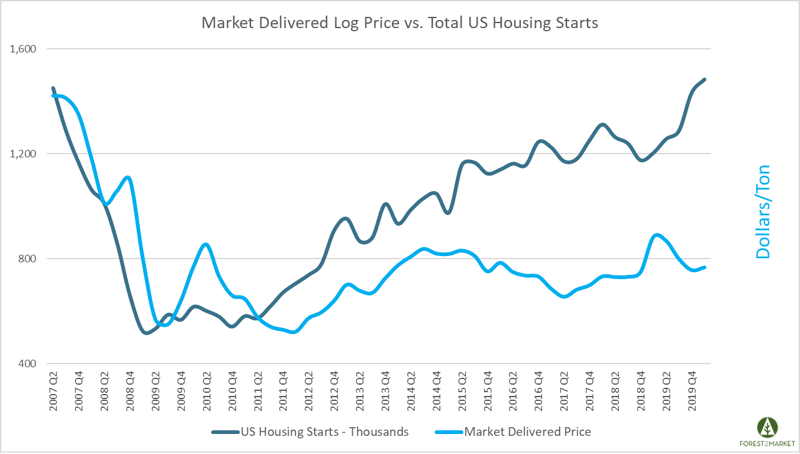

de två primära faktorer som driver timmer priserna är bostäder startar (samt remodeling/allmän konstruktion) och timmer inventering.,

- bostäder börjar: historiskt sett har den viktigaste drivkraften för timmer priser varit den större amerikanska bostadsmarknaden, vilket kräver en väl oljad försörjningskedja, stadig importflöden (främst från Kanada) och massiva mängder av färdiga virke, plywood, oriented strand board (OSB) och andra byggmaterial.

- Timmerinventering: marknadens kapacitet att producera virke är den andra nyckelfaktorn som driver priset. Tillverkarna måste kunna tillverka och lagra ett antal produkter för att möta kraven från den stora byggmarknaden.

vilka mätvärden Driver Loggpriser?,

de två primära faktorerna som driver loggpriserna till både kvarnporten och i skogen är de allmänna ekonomiska principerna för utbud och efterfrågan.

- leverans av stockar( som stående timmer): inventeringen av stående trävaror i ett visst försörjningsområde måste anpassas till den regionala efterfrågan på dessa produkter. Dvs. massa-och pappersbruk behöver tillgång till djupa lager av massaved, och sågverk behöver tillgång till sågtimmer., I södra USA växer över 12 miljarder ton inventarier för närvarande i södra skogar. cirka 280 miljoner ton (3%) skördas och används vid produktion av träprodukter varje år.

- efterfrågan från kvarnar: trävarufabriker kräver en betydande mängd råmaterial för att tillverka sina slutprodukter. Kostnaden för dessa material utgör en stor majoritet av en Kvarns driftskostnader-upp till 75% i vissa fall., Av den totala årliga skörden i söder går cirka 145 miljoner ton trä till massa-och pappersbruk som massaved; cirka 120 miljoner ton går in i dimensionell timmer-och panel – /plywoodproduktion som sågtimmare; och mindre än 15 miljoner ton går in i produktionen av träpellets.

vad driver höga timmer priser nu?

som Pete Stewart nyligen skrev har southern yellow pine lumber priserna nyligen stigit till nya rekordhöjder, men de började året på den låga sidan av 5-årsgenomsnittet., Priserna har dock sedan dess skjutits upp med 140%, och det finns tre primära faktorer som driver trenden:

- starkare än förväntat bostadsstart och oförutsedd efterfrågan från ombyggnadssektorn

- kapacitets-och leveranskedjejusteringar

- Marknadsspekulation Driver osäkerhet

hembyggnadssektorn har upplevt betydande efterkrigstidens början-19. – herr talman! Bostadsstart sjönk 30% i April till en säsongrensad årskurs (SAAR) på 891 000 enheter—långt under det historiska genomsnittet på 1,5 miljoner., Den branta minskningen drevs dock till stor del av ”lockdown” som höll homebuilding till ett minimum under större delen av vårsäsongen, särskilt i stater där byggnaden ansågs icke-väsentlig. Totalstarter har studsat tillbaka sedan försommaren och har för närvarande en säsongrensad årskurs på 1,2 miljoner enheter.

eftersom många sågverk såg den ekonomiska avstängningen utvecklas i slutet av 1Q2020, var de tvungna att fatta några tuffa beslut nästan över natten., Baserat på vad som verkade vara en total kollaps i efterfrågan, timmer tillverkare var tvungen att göra sitt bästa för att matcha produktionen till en enorm förändring i denna efterfrågan, och många producenter stängde eller inskränkt sin verksamhet som en reaktion.

vid tiden i mitten av April rullade runt och USA: s virkesproduktion hade minskat, kanadensiska virkestransporter till USA-som utgör en betydande del av USA—utbudet—var också ned med nästan 20%. Vad som förväntades vara en enorm nedgång i efterfrågan var egentligen bara en kortlivad dopp som remodel sektorn buoyed totala efterfrågan under det värsta av den globala avstängningen.,

denna kombination har resulterat i ett enormt utbud gap på marknaden.

kommer högre timmerpriser att följa?

den nuvarande uppkörningen i färdiga timmer priser är en tillfällig reaktion på grund av osäkerheten som orsakas av en extraordinär händelse: COVID-19. Historien visar i allmänhet en liknande katalysator och efterföljande reaktion när priserna topp, som de gjorde i juni 2018 när en kombination av dåligt väder och transportfrågor klämda kanadensiska virke flyter under strumpan säsongen., När försörjningskedjan korrigerade sig sjönk timmerpriserna kraftigt och låg inom intervallet 5-årsgenomsnittet i augusti.

som en starkt handlad råvara reagerar marknadspriserna på virke dagligen på en rad händelser, och reaktionerna kan vara kortlivade. Men marknaden för träd är väldigt annorlunda, och den är mindre kopplad till daglig timmer prisvolatilitet än man kanske tror. I USA: s sydliga del har inventeringen av stående timmer stigit obehindrat sedan den stora lågkonjunkturen inleddes 2007, vilket har resulterat i en överutnyttjad marknad.,

ett antal fabriker tvingades anpassa och förbättra effektiviteten i de omedelbara efterdyningarna av 2007, och många markägare drog helt enkelt bort sitt virke från marknaden i hopp om att priserna skulle stiga uppåt i framtiden. Överutbudet av träfiber i kombination med förbättrad effektivitet i kvarnen har dock hållit loggpriserna undertryckta, även om efterfrågan på timmer och sågverksproduktionen fortsätter att öka efter ”nedstängningen”.”

Efter att ha fallit plötsligt i början av den stora lågkonjunkturen har tallloggpriserna varit ganska stabila över USA: s Syd under det senaste decenniet., Det fanns en prisökning i början av 2019 som sammanföll med långa och extrema perioder av vått väder i söder, vilket hindrade skördeverksamheten och satte upp pristryck på utbudet. Men trenderna för 2020 visar priser för vissa produkter som går ner igen.

COVID-19-pandemin fortsätter att skicka shockwaves i hela den globala ekonomin, och situationen är mycket flytande. Handelsavtal (särskilt med Kina) utvecklas ständigt, importen från Kanada förändras etc., Baserat på dess djupa lager av träråvaror, arbetspooler, konkurrenskraftiga driftskostnader, transportförhållanden, avstånd etc., det är troligt att skogsindustrin i USA Söder kommer att fortsätta att växa och öka sin andel av den globala produktionsvolymerna.

ytterligare sågverkskapacitet kommer att bidra till att minska det stora utbudet av stående virke i hela regionen, och ökningen av timmerförbrukningen kommer att börja påverka priserna för alla trävaror., När marknaden börjar signalera denna förändring, som den har i vissa träbassänger i söder, måste timberland-ägarna ha ett fast grepp om sina resursvärden, och upphandlingschefer och projektinvesterare i regionen måste maximera sina effektivitetsvinster i leveranskedjan för att upprätthålla vinsten.