introduktion till Accounting Equation

visste du? För att göra bokföringsekvationen ännu enklare att förstå skapade vi en samling premiummaterial som heter AccountingCoach PRO. Våra PRO-användare får livstid tillgång till vår redovisning ekvation visuell handledning, fuskblad, bildkort, snabbtest, och mer.

från det stora multinationella företaget ner till hörnet skönhetssalong, kommer varje affärstransaktion att påverka ett företags finansiella ställning., Ett företags finansiella ställning mäts med följande poster:

- tillgångar (vad det äger)

- skulder (vad det är skyldig till andra)

- ägarens eget kapital (skillnaden mellan tillgångar och skulder)

bokföringsekvationen (eller grundläggande bokföringsekvation) ger oss ett enkelt sätt att förstå hur dessa tre belopp relaterar till varandra., Bokföringsekvationen för en enskild firma är:

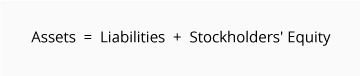

bokföringsekvationen för ett företag är:

tillgångar är ett företags resurser—saker företaget äger. Exempel på tillgångar är kontanter, kundfordringar, lager, förbetalda försäkringar, investeringar, mark, byggnader, utrustning och goodwill. Från bokföringsekvationen ser vi att mängden tillgångar måste motsvara det sammanlagda beloppet av skulder plus ägarens (eller aktieinnehavarnas) eget kapital.

skulder är ett företags skyldigheter—belopp som företaget är skyldigt., Exempel på skulder är skuldebrev eller lån som ska betalas, leverantörsskulder, löner och ersättningar, räntekostnader och inkomstskatter som ska betalas (om företaget är ett vanligt bolag). Skulder kan ses på två sätt:

(1) som fordringsägares fordringar mot företagets tillgångar, och

(2) en källa—tillsammans med ägare eller aktieägare—av bolagets tillgångar.

ägarens eget kapital eller aktieinnehavarnas eget kapital är det belopp som återstår efter att skulder har dragits av från tillgångar:

tillgångar – skulder = ägarens (eller Aktieinnehavarnas) eget kapital.,

ägarens eller aktieägarnas eget kapital rapporterar också de belopp som investerats i företaget av ägarna plus den ackumulerade nettoinkomsten för det företag som inte har dragits tillbaka eller distribuerats till ägarna.

om ett företag håller korrekta poster kommer bokföringsekvationen alltid att vara ”i balans”, vilket betyder att vänster sida alltid ska vara lika med höger sida. Balansen upprätthålls eftersom varje affärstransaktion påverkar minst två av ett företags konton., Till exempel, när ett företag lånar pengar från en bank, kommer bolagets tillgångar att öka och dess skulder kommer att öka med samma belopp. När ett företag köper inventering för kontanter, en tillgång kommer att öka och en tillgång kommer att minska. Eftersom det finns två eller flera konton som påverkas av varje transaktion kallas redovisningssystemet dubbel bokföring.

ett företag håller reda på alla sina transaktioner genom att registrera dem i konton i företagets huvudbok., Varje konto i huvudboken betecknas som dess typ: tillgång, skuld, ägarens eget kapital, intäkter, kostnader, vinst eller förlust konto.

balansräkning och resultaträkning

balansräkningen är också känd som rapporten över finansiell ställning och återspeglar bokföringsekvationen. Balansräkningen redovisar ett företags tillgångar, skulder och ägarens (eller aktieägarnas) eget kapital vid en viss tidpunkt. Liksom redovisningsekvationen visar det att ett företags totala tillgångar motsvarar det totala beloppet av skulder plus ägarens (eller aktieinnehavarnas) eget kapital.,

resultaträkningen är den finansiella rapport som redovisar ett företags intäkter och kostnader och det resulterande nettoresultatet. Även om balansräkningen avser en tidpunkt täcker resultaträkningen ett tidsintervall eller en tidsperiod. Resultaträkningen kommer att förklara en del av förändringen i ägarens eller aktieägarnas eget kapital under tidsintervallet mellan två balansräkningar.

exempel

i våra exempel på följande sidor i detta ämne visar vi hur en given transaktion påverkar bokföringsekvationen., Vi visar också hur samma transaktion påverkar specifika konton genom att tillhandahålla journalposten som används för att registrera transaktionen i företagets huvudbok.

våra exempel kommer att visa effekten av varje transaktion på balans-och resultaträkningen. Våra exempel förutsätter också att periodiseringen av bokföringen följs.

delarna 2-6 illustrerar transaktioner som involverar en enskild firma.

delar 7 – 10 illustrerar nästan identiska transaktioner som de skulle äga rum i ett företag.

Klicka här för att hoppa till del 7.