Qual é a Margem de lucro líquida?

margem de lucro líquida é uma métrica que indica quão bem uma empresa pode transformar suas receitas em lucros. Margem líquida de lucro é o percentual de receita restante após todas as despesas operacionais, juros, impostos e dividendos de ações preferenciais foram deduzidos da receita bruta ou total de uma empresa.,

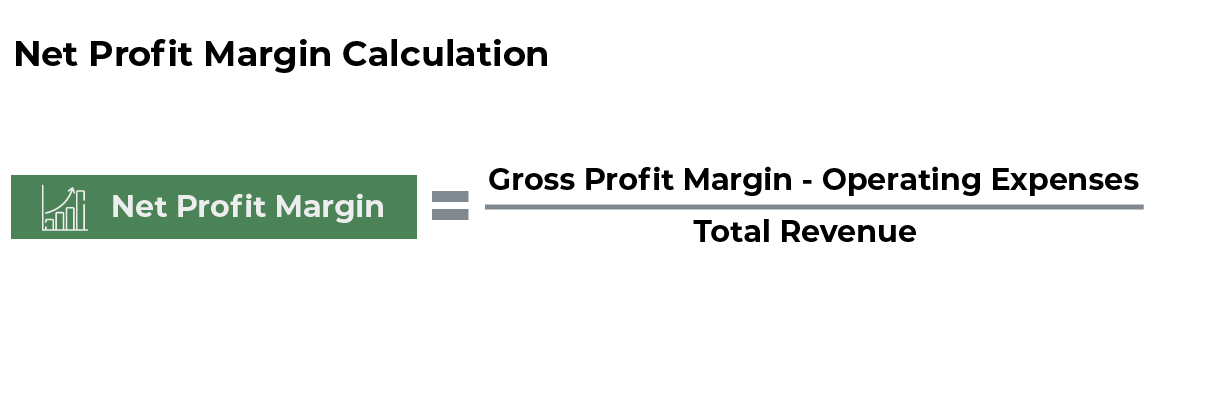

como calcular a margem líquida de lucro

Antes de encontrar a margem líquida de lucro, terá de calcular a margem bruta de lucro, utilizando a informação da demonstração de resultados da empresa.

fórmula da Margem de lucro líquida

pode calcular a margem de lucro líquida utilizando a seguinte fórmula:

exemplo de cálculo da Margem de lucro líquida

vamos assumir que está a pensar investir numa empresa local, Shop ABC. Você quer ter certeza de que é um investimento rentável., Os proprietários fornecem-lhe a declaração de rendimentos para análise.

Passo 1: Encontrar a Margem de Lucro Bruta

Margem de Lucro Bruto = Receita Total – Custo das Mercadorias Vendidas (CMV)

Receita Total

Se a Loja ABC tem $1.000 receitas para o mês de junho e o custo de mercadorias vendidas é de r $700, teria um lucro bruto de us $300 e uma margem de lucro bruto de:

us $1.000 – $700

$1,000 =0,30 ou 30%

a Loja ABC tem uma margem de lucro bruto de 30%.,

Passo 2: Pegue Despesas Operacionais Em Conta

em seguida, você deve encontrar as despesas operacionais, o que poderá incluir o aluguel, estoque, marketing, folha de pagamento, e quaisquer outras despesas incorridas no curso normal dos negócios. Você pode encontrar estes números na declaração de rendimentos da empresa. No exemplo da loja ABC, vamos assumir que as despesas somam até $ 200.,

Passo 3: Calcular a Margem de Lucro Líquido

Usando a seguinte fórmula (juntamente com as métricas a partir do Passo 1 e Passo 2), pode-se calcular a margem de lucro líquido:

margem de lucro Líquido = lucro Bruto – despesas Operacionais

Receita Total

margem de lucro Líquido = $300 – $200 = $100

$1,000 $1,000 = 0.10 ou 10%

margem de lucro Líquido é de 10%

Interpretação de Exemplo

isso é consideravelmente menor do que a margem de lucro bruto de 30%., Se você estivesse pensando em investir na loja ABC, você gostaria de ver a margem de lucro líquido para avaliar o quão bem ele está gerenciando as despesas operacionais. Por exemplo, se tiver um grande montante de juros sobre empréstimos, isso aumentará as despesas de exploração e diminuirá a margem de lucro líquida (tornando-a um investimento menos atraente). a margem líquida para a venda a retalho especializado é de cerca de 3%, com margens gerais para a venda a retalho de 2,4%. A Shop ABC é, de facto, um negócio saudável e um investimento potencialmente bom, tendo em conta margens de lucro líquidas de 10%. Este valor é substancialmente superior aos valores de referência da indústria.,o aumento das vendas nem sempre equivale ao aumento dos lucros. É por isso que a margem de lucro líquida é tão importante: expressa a rentabilidade de cada venda. Investidores e analistas usam-no para determinar se eles vão investir em uma empresa porque ele fornece uma imagem mais clara da rentabilidade de uma empresa.o que acontece quando a Margem de lucro líquida diminui?

diminuição dos lucros líquidos são um sintoma de vendas lentas, talvez forçando preços reduzidos, ou despesas operacionais mais elevadas, ou uma combinação destes fatores., Se confrontadas com uma margem de lucro líquida decrescente, as empresas podem escolher uma ou mais das seguintes ações:

despesas de corte

porque as margens de lucro líquidas incluem despesas operacionais, as empresas muitas vezes começam por cortar despesas operacionais. Por exemplo, podem refinanciar empréstimos para obter taxas de juro mais baixas, o que pode reduzir as despesas de exploração e melhorar os lucros líquidos.uma segunda estratégia pode consistir em aumentar as vendas brutas totais., As empresas podem tentar revigorar seus departamentos de vendas ou executar extensas campanhas de marketing e publicidade para despertar mais interesse entre os consumidores.uma terceira táctica pode ser aumentar os preços dos seus bens. O aumento dos preços pode permitir-lhes vender o mesmo volume, mas com receitas brutas de vendas mais elevadas.

que Acção gera margens de lucro líquidas mais elevadas quanto mais rápida?,as empresas melhoram a margem de lucro líquida através de qualquer uma ou combinação de atividades que incluem a redução das despesas operacionais, o aumento do volume de vendas ou o aumento dos preços. As empresas geralmente tentam cortar as despesas em primeiro lugar, uma vez que é mais fácil cortar as despesas do que aumentar as vendas.aumentar o valor bruto das vendas significa que a empresa tem de vender mais bens ou aumentar os preços desses bens. No entanto, os clientes podem balk a pagar preços mais elevados ou a empresa pode não ser capaz de vender mais itens dentro de um determinado período de tempo.,inversamente, a redução de despesas está sob o controlo da empresa e um método mais fácil (e mais seguro) de melhorar os lucros líquidos. Enquanto as vendas brutas permanecerem constantes ou aumentarem – e as engrenagens permanecerem constantes ou diminuírem-a redução das despesas operacionais é um plano sólido para melhorar a margem líquida de lucro. o que é que o lucro líquido lhe diz sobre uma empresa?

Os accionistas analisam de perto a margem de lucro líquida porque ela mostra como uma empresa é boa na conversão de receitas em lucros disponíveis para os accionistas., A margem líquida de lucro diz-lhe o quão bem uma empresa é capaz de obter lucros das vendas (bem como gerir as suas despesas operacionais). a margem de lucro líquida é frequentemente utilizada para comparar empresas da mesma indústria num processo conhecido por “análise de margens”.”A margem de lucro líquida é uma percentagem das vendas, não um número absoluto. Pode ser extremamente útil comparar as margens de lucro líquidas entre um grupo de empresas para ver quais são as mais eficazes na conversão das vendas em lucros. Pensa-se que as empresas com uma margem líquida de lucro mais elevada do que outras da mesma indústria têm uma vantagem competitiva.,a Margem de lucro líquida contra a Margem de lucro bruta

a margem de lucro bruta e a margem de lucro líquida são ambas expressas em percentagem da receita. No entanto, a margem bruta tem apenas em conta o custo dos bens vendidos (“engrenagens”). Como ele não conta para despesas operacionais, impostos, ou juros (todos os quais podem corroer rapidamente os lucros globais de uma empresa), a margem bruta de lucro é um indicador menos preciso da rentabilidade de uma empresa do que a margem líquida de lucro.

margem de lucro líquida vs., Os analistas consideram tanto a margem de lucro líquida como a margem de lucro operacional como parte da sua análise da liquidez, alavancagem, rendibilidade e solvabilidade de uma empresa. No entanto, as duas métricas medem diferentes aspectos da saúde financeira de uma empresa.a margem de lucro líquida analisa a percentagem de lucro disponível, tendo em conta todas as despesas de exploração da empresa. A margem de lucro operacional calcula a margem de lucro do negócio principal da empresa.

nem uma nem a outra é uma análise “melhor”., Em vez disso, é o contexto em que os números são vistos que é crítico. Há momentos em que a compreensão da margem de lucro operacional é mais importante do que a margem de lucro líquida.

exemplo de Margem de lucro líquida vs. margem de lucro operacional

digamos que uma empresa tem uma vantagem extraordinária de um negócio paralelo. O principal negócio de um fabricante de refrigerantes é a produção e venda de bebidas. A margem de lucro de exploração só tem em conta as receitas geradas pelas vendas de refrigerantes., A margem de lucro líquida pode ter em conta outros acontecimentos, tais como um ganho na venda de uma grande unidade de engarrafamento.neste caso, um analista quer entender ambas as margens para avaliar a saúde da operação principal versus a rentabilidade da empresa. Investindo mais na demonstração de resultados da empresa e calculando tanto a margem de lucro líquida como a margem de lucro operacional, o analista pode formar uma compreensão mais clara da rendibilidade global e do potencial de investimento na empresa de refrigerantes.