Introdução à equação contabilística

sabia? Para tornar o tópico da equação de Contabilidade ainda mais fácil de entender, criamos uma coleção de materiais premium chamado AccountingCoach PRO. Os nossos utilizadores profissionais têm acesso vitalício ao nosso tutorial visual da equação de contabilidade, folha de batota, cartões de memória, teste rápido, e muito mais.

da grande empresa multinacional até ao Salão de beleza corner, todas as transacções comerciais terão um efeito sobre a posição financeira de uma empresa., A posição financeira de uma empresa é medida pelas seguintes rubricas:

- activos (o que detém)

- passivos (o que deve a outros)

- Capital Próprio (a diferença entre activos e passivos)

a equação contabilística (ou equação contabilística básica) oferece-nos uma forma simples de compreender como estas três quantias se relacionam entre si., A contabilidade equação para uma sociedade unipessoal é:

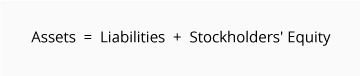

A contabilidade equação para uma empresa é de:

os Ativos são recursos de uma empresa—que a empresa possui. Exemplos de ativos incluem numerário, contas a receber, inventário, seguros pré-pagos, investimentos, terrenos, edifícios, equipamento e goodwill. A partir da equação de contabilidade, vemos que a quantidade de ativos deve igualar a quantia combinada de passivos mais o capital próprio (ou acionistas).as responsabilidades são obrigações de uma empresa-montantes que a empresa deve., Exemplos de passivos incluem notas ou empréstimos a pagar, contas a pagar, salários e salários a pagar, juros a pagar e impostos sobre o rendimento a pagar (se a empresa for uma sociedade regular). Os passivos podem ser vistos de duas formas:

(1) como créditos dos credores contra os activos da empresa, e

(2) uma fonte—juntamente com o capital próprio do proprietário ou accionista—dos activos da empresa.

o capital próprio ou o capital dos accionistas é o montante remanescente após dedução do passivo aos activos:

activo – passivo = capital próprio (ou accionista).,

capital do proprietário ou dos accionistas também reporta os montantes investidos na empresa pelos proprietários mais o rendimento líquido cumulativo da empresa que não foi retirado ou distribuído aos proprietários.

Se uma empresa mantém registros precisos, a equação de contabilidade será sempre “em equilíbrio”, significando que o lado esquerdo deve sempre igual ao lado direito. O saldo mantém-se porque cada transacção comercial afecta pelo menos duas das contas de uma empresa., Por exemplo, quando uma empresa pede dinheiro emprestado a um banco, os ativos da empresa aumentarão e seus passivos aumentarão no mesmo montante. Quando uma empresa compra inventário para o dinheiro, um ativo vai aumentar e um ativo vai diminuir. Devido à existência de duas ou mais contas afectadas por cada transacção, o sistema contabilístico é referido como contabilidade de dupla contabilização.

uma empresa mantém o controle de todas as suas transações, registando-as em contas no Registo Geral da empresa., Cada conta no ledger geral é designado como o seu tipo: activo, passivo, capital próprio do proprietário, receita, despesa, ganho ou conta de perdas.o balanço é também conhecido como demonstração da posição financeira e reflecte a equação contabilística. O balanço reporta o activo, o passivo e o capital próprio (ou os accionistas) de uma empresa num determinado momento. Tal como a equação contabilística, mostra que o montante total de activos de uma empresa é igual ao montante total de passivos mais o capital próprio (ou os accionistas) da empresa.,a demonstração de resultados é a demonstração financeira que relata as receitas e despesas de uma empresa e o rendimento líquido resultante. Embora o balanço diga respeito a um ponto no tempo, a demonstração de resultados abrange um intervalo de tempo ou um período de tempo. A demonstração de resultados explicará parte da alteração do capital próprio do proprietário ou dos accionistas durante o intervalo de tempo entre dois balanços.

exemplos

nos nossos exemplos nas páginas seguintes deste tópico, mostramos como uma dada transacção afecta a equação contabilística., Também mostramos como a mesma transação afeta contas específicas, fornecendo o item do diário que é usado para registrar a transação no livro de contas geral da empresa.os nossos exemplos mostrarão o efeito de cada transacção no balanço e na demonstração dos resultados. Os nossos exemplos partem também do princípio de que a Contabilidade de exercício está a ser seguida.as partes 2-6 ilustram as operações que envolvem uma empresa em nome individual.as partes 7-10 ilustram transacções quase idênticas, uma vez que teriam lugar numa empresa.Clique aqui para saltar para a parte 7.