quando uma empresa pode capitalizar os custos de software?

com o crescimento do número e tamanho de empresas de software, pensamos que é importante lançar alguma luz sobre os custos capitalizados de software. Os custos de software capitalizados São custos como compensação de programadores, testes de software e outros custos gerais diretos e indiretos que são capitalizados no balanço de uma empresa em vez de serem gastos como incorridos.,para poder capitalizar os custos de desenvolvimento de software, o software em desenvolvimento tem de ser elegível com base em certos critérios prescritos nos PCGA. Em termos gerais, há duas fases de desenvolvimento de software em que uma empresa pode capitalizar os custos de desenvolvimento de software:

- a fase de desenvolvimento de aplicações (ou seja, codificação) para o software destinado ao uso interno de uma empresa.

- a fase em que a” viabilidade tecnológica ” é alcançada para software que será vendido ou comercializado ao público.,as melhores práticas contabilísticas e de previsão dos custos de software capitalizado são praticamente idênticas às dos activos incorpóreos: os custos são capitalizados e depois amortizados através da demonstração dos resultados.

Software desenvolvido para uso interno

exemplos de software para uso interno incluem contabilidade interna e sistemas de gestão de clientes. Estes tipos de aplicações e sistemas não podem ser produtos vendidos ao público.,

Tratamento fase do Projeto (pré-estágio de codificação) Resultado desenvolvimento de aplicações de estágio (estágio de codificação) Capitalizados, exceto para os custos gerais e administrativos relacionados com o desenvolvimento fase de Implementação (software está vivo e sendo usado) Resultado de Software que as empresas que vendem ou de mercado para o público

Isto inclui software para ser vendido, alugadas ou vendidas a usuários externos.,r-venda

Geralmente em maiúsculas, com algumas exceções Disponível para venda Resultado custos de Software elegíveis para capitalização

Quando elegível para capitalização, desenvolvimento de software, custos elegíveis incluem:

- desenvolvedor de Software compensação

- a Alocação de despesas gerais indiretas

- teste de Software e outros custos diretos

Benefícios de capitalização de software

software Capitalizados são capitalizados e amortizados em vez de serem reconhecidos em resultados., Isto resultará em despesas reportadas mais baixas e, por conseguinte, em rendimentos líquidos mais elevados. Note-se que a decisão de capitalizar para os GAAP não implica fazer o mesmo para fins fiscais. Como resultado, as empresas que procuram mostrar maior renda líquida para fins de livros prefeririam capitalizar os custos de software.

quanta margem de manobra as empresas têm para decidir o que capitalizar vs despesa

bastante um pouco, especialmente na decisão sobre software que é vendido ao público., Isso porque decidir o que está na fase “tecnologicamente viável”, mas ainda não” disponível para venda”, é bastante subjetivo.as empresas conservadoras geralmente classificam o software como disponível para venda, uma vez que ele atinge a viabilidade tecnológica. Neste caso, não há muito a capitalizar porque os custos devem ser gastos uma vez que eles estão disponíveis para venda. As empresas menos conservadoras podem alocar a maioria dos custos para a fase em que o software é tecnologicamente viável, mas ainda não disponível para venda.,

similarmente, a decisão de classificar software usado internamente como na fase de desenvolvimento vs. a fase de implementação ou projeto também pode ser subjetiva.

custos de software capitalizados, um exemplo

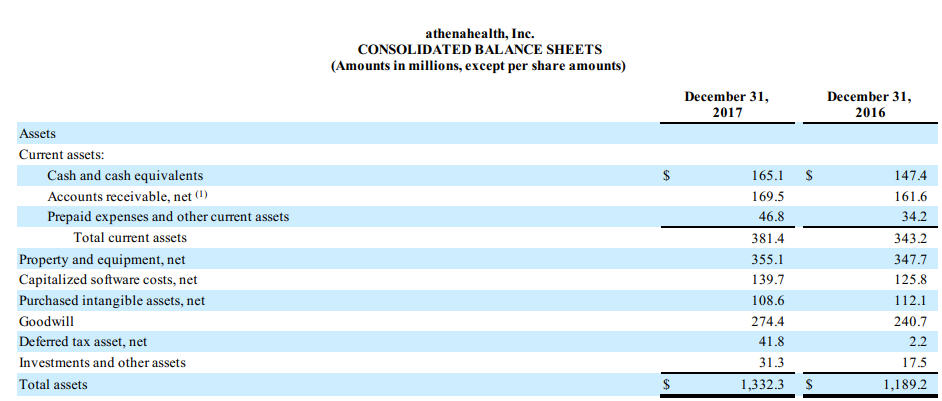

AthenaHealth capitaliza uma quantidade significativa de custos de desenvolvimento para software usado internamente. Em seu 2017 10K, eles explicam que é para uso interno software chamado Atenanet:

capitalizamos certos custos relacionados com o desenvolvimento de serviços athenaNet e outros softwares de uso interno., Os custos incorridos durante a fase de desenvolvimento do aplicativo são capitalizados apenas quando acreditamos que é provável que o desenvolvimento resultará em funcionalidade nova ou adicional. Os tipos de custos capitalizados durante a fase de desenvolvimento de aplicações incluem a remuneração dos empregados, bem como taxas de consultoria para desenvolvedores de terceiros que trabalham nesses projetos. Os custos relacionados com a fase preliminar do projecto e as actividades pós-execução são calculados como custos incorridos., O software de uso interno é amortizado em linha reta ao longo da vida útil estimada do ativo, que varia de dois a cinco anos. Quando o software de uso interno que foi previamente capitalizado é abandonado, o custo menos a amortização acumulada, se houver, é registrado como despesa de amortização. Os custos de software de uso interno totalmente amortizados são removidos de suas respectivas contas.,”>

Aqui você pode ver o impacto de software capitalizados custos no balanço:

as notas de rodapé, você pode ver que esses custos são amortizados, exatamente como outros ativos intangíveis:

Enquanto isso, O Google inova praticamente não há desenvolvimento de software de custos:

Nós despesas de desenvolvimento de software os custos, incluindo os custos de desenvolvimento de produtos de software ou componente de software de produtos a serem vendidos, alugados, ou comercializados para os usuários externos, antes de viabilidade tecnológica é atingido., A viabilidade tecnológica é geralmente alcançada pouco antes do lançamento de tais produtos e, como resultado, os custos de desenvolvimento que atendem aos critérios de Capitalização não foram materiais para os períodos apresentados.os custos de desenvolvimento de Software também incluem custos de desenvolvimento de software para ser usado apenas para atender às necessidades internas e aplicações baseadas em nuvem usadas para fornecer nossos serviços., Nós capitalizamos os custos de desenvolvimento relacionados a estas aplicações de software uma vez que a fase preliminar do projeto está completa e é provável que o projeto será concluído e o software será usado para executar a função pretendida. Os custos capitalizados para o desenvolvimento de tais aplicações de software não eram materiais para os períodos apresentados.

— Alphabet Inc., 10k, fiscal year ended 12/31/17

devido à subjetividade sobre a determinação das fases de desenvolvimento de software de uso interno e software comercial, é importante entender as diferenças nestas decisões contábeis ao comparar empresas de software. Duas empresas de software idênticas podem ter um aspecto financeiro muito diferente baseado unicamente nesta decisão contabilística.