uma” Bloqueio da taxa de hipoteca ” é essencial para garantir que você realmente recebe a taxa de juro que você é cotado por um banco ou corretor de hipotecas.

Quando você compra imóveis ou refinanciar uma hipoteca existente, você vai precisar bloquear em uma taxa de juros de hipoteca em algum momento durante o processo de empréstimo. Você pode fazer isso no início ou mais tarde no processo, dependendo de sua preferência.,

ao comparar emprestadores, você será apresentado com uma cotação de taxa de hipoteca, mas isso significará muito pouco até que seja realmente garantido, ou “Bloqueado”, por um banco ou mutuante.

é como um concessionário automóvel dizendo – lhe um preço por telefone, então você aparece no concessionário eo preço é muito diferente por qualquer razão. Até o teres por escrito, não significa muito.

quando bloqueia uma taxa hipotecária, é-lhe garantida essa taxa de juro, assumindo que o seu empréstimo se qualifica de facto de acordo com o referido mutuante ou com as orientações do banco., E desde que feches até à data de expiração da fechadura.ao bloquear o seu empréstimo, você garante uma taxa de juro específica, juntamente com certos termos, incluindo o índice de hipoteca e a margem a que o programa está amarrado, a penalidade de pré-pagamento, se houver, e os limites iniciais, periódicos e de vida.

A maioria dos credores não cobra uma taxa de bloqueio de taxa, mas eles muitas vezes pedem um depósito no momento em que você tranca para a avaliação da casa como um meio indireto de se certificar de que você está comprometido com o pedido de empréstimo.,

por exemplo, se você bloquear com eles, mas, em seguida, decidir usar um emprestador diferente, isso custaria a eles, então eles querem algumas garantias.escolha um período de bloqueio da taxa hipotecária

- 15 dia

- 30 dia

45 dia 60 dia 90 dia 90 dia

ao bloquear o seu empréstimo, deve também escolher um período de bloqueio da taxa, que pode variar de 7 dias a 90 dias ou até mais. Na verdade, a loanDepot introduziu recentemente um bloqueio de 150 dias. Mas o período de bloqueio mais comum é em qualquer lugar de 15-45 dias de calendário, que é o tempo médio que leva para um empréstimo de casa para fechar.,

Por exemplo, se concordar com um bloqueio de 15 dias no dia 6 de dezembro, o seu bloqueio expirará no dia 21 de dezembro.Se fizer um bloqueio de 30 dias, expirará no dia 5 de Janeiro.

quanto mais longo o período de bloqueio, pior será o preço, sendo tudo o resto igual, porque é arriscado para um mutuante oferecer uma taxa garantida ao longo do tempo.embora a taxa de hipoteca não possa ser diferente com base no período de bloqueio, os custos de encerramento provavelmente vão variar. Por isso, pode dar por si a pagar mais em custos de Fecho por uma fechadura de 45 dias contra uma fechadura de 15 dias.,

é importante escolher o período de tempo adequado para garantir que o empréstimo seja fechado (financiado) antes da expiração do bloqueio, sem se sujeitar a taxas adicionais.

de qualquer forma, você sempre terá a oportunidade de estender seu bloqueio de taxa a um custo relativamente pequeno se o processo se atrasa, o que muitas vezes vai acontecer!,

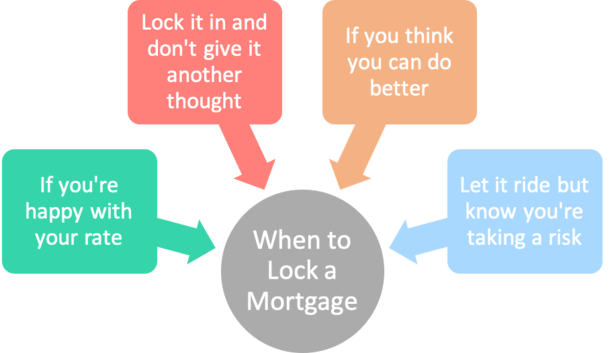

Quando, para Bloquear a Sua Hipoteca

- não Há nenhuma resposta universal aqui

- uma vez que é sempre um alvo em movimento

- com Base na taxa de juros vigente ambiente

- E a quantidade de tempo até sua data de encerramento

Alguns mutuários podem optar por bloquear em uma hipoteca de taxa no tempo inicial do pedido de empréstimo, antes do empréstimo é o mesmo apresentado para o departamento de subscrição.

isto é conhecido como um” pré-lock”, e garante que a taxa de juro é definida antes do empréstimo é mesmo subscrita.,

pode ser útil pré-bloquear a sua taxa de hipoteca se o rácio dívida / rendimento estiver próximo do máximo, por isso, se houver quaisquer flutuações de taxa de juro, a DTI não será excedida.pode também ser uma jogada inteligente se as taxas hipotecárias forem inferiores e houver poucas expectativas de que as taxas melhorem ainda mais.no entanto, esta opção está tipicamente disponível apenas em um refinanciamento ou para um empréstimo de compra que tem um contrato de compra totalmente executado.

Se você está simplesmente comprando uma casa, um pre-lock provavelmente não será uma opção.,outros podem flutuar sua taxa de hipoteca e bloquear sua hipoteca no último minuto, efetivamente apostando nas esperanças de taxas de hipoteca melhorando mais tarde no processo de empréstimo.se você acha que as taxas hipotecárias têm mais espaço para cair, este pode ser o caminho a seguir. Mas como mencionado, é um risco e não há garantia.normalmente, pode bloquear o seu empréstimo de segunda a sexta-feira durante as horas normais de trabalho, que tendem a espelhar as horas de mercado.,

alguns credores podem permitir um bloqueio num fim-de-semana, mas o preço provavelmente irá ter um factor na incerteza da semana que se avizinha.

as taxas de hipoteca podem mudar uma vez bloqueadas?

- uma Vez você está bloqueado, a taxa de juros não vai mudar

- Assim, mesmo se as taxas de aumento após o fato

- a Sua baixa taxa será homenageado

- no Entanto, se as taxas caem, você não vai conseguir aproveitar

- a Menos que o credor fornece um float opção

Não., Uma vez que você lock em sua taxa, sua taxa não pode mudar, desde que seus fundos de empréstimo antes da data de expiração da fechadura.por exemplo, se você bloquear uma taxa de 3,75% em uma hipoteca fixa de 30 anos e as taxas dispararem até 4,5% na próxima semana, você pode dar uma palmadinha nas costas.

aqueles que não fecharam terá que lidar com as taxas mais altas, mas você pode ter certeza de que a sua taxa não vai mudar.

no entanto, também é possível que as taxas de hipoteca para cair após você Bloqueado. Neste caso, você pode estar perturbado, mas novamente, sua taxa não vai mudar, ou melhorar neste caso, também.,nesse sentido, estás a correr um risco ao travares um dia. Para que conste, não há um dia especial para trancar, ou um dia melhor para trancar do que outros.é como perguntar a alguém qual é o melhor dia para comprar acções. Tenho a certeza que há muitas opiniões, mas ninguém sabe.”devo fechar a minha hipoteca hoje?”

Se você está fazendo essa pergunta muito cliché, considere o seguinte:

- Você está feliz com a taxa e taxas sendo cobrado hoje?quanto ganha se as taxas melhorarem?,

- Quanto tempo você tem antes de bloquear, a fim de cumprir com todas as linhas de tempo do emprestador?um aumento da taxa pode pôr o seu empréstimo em risco?qual é a tendência actual da taxa? É teu amigo?há alguma grande notícia económica ou geopolítica no horizonte?gosta de correr riscos?

Como regra geral, quanto mais tempo você tem até o fecho de garantia, mais chances você tem de taxas de hipoteca melhorando.por outro lado, se só tiver algumas semanas antes de fechar, está a correr mais riscos flutuando a sua taxa.,

simplificando, as taxas de hipoteca tendem a subir e cair o tempo todo, e se você tem um período de tempo mais longo para flutuar, há uma melhor chance de você vai ver um dia ou dois favoráveis para bloquear em uma grande taxa.

é por isso que pode não fazer sentido bloquear com bastante antecedência.

por exemplo, se você tem um contrato de 45 ou 60 dias, você tem muito tempo para observar as taxas e ver como as coisas vão.pode ser prudente esperar e ver a abordagem, especialmente se as taxas hipotecárias subiram mais nos últimos dias ou semanas.,

A ebb e o fluxo podem beneficiar você se um longo período de aumento das taxas reverte repentinamente o curso.é como comprar bilhetes de avião. Imagina que tens três meses antes de tropeçares. Você tem tempo para se sentar e ver as passagens para ver se elas descem. E mesmo que subam, podem voltar a descer.se o seu voo for daqui a duas semanas, não terá esse luxo e poderá acabar com uma tarifa ainda mais elevada se a empurrar para o último minuto.,em última análise, a escolha é sua e será ditada pelo seu apetite pelo risco e/ou se estiver satisfeito com as taxas num determinado dia.pense bem e tente não ser muito impulsivo. Ninguém sabe com certeza se as taxas vão subir ou descer amanhã, na próxima semana ou no próximo mês.e se a minha fechadura expirar antes de fechar?,

- Você geralmente tem várias opções aqui

- Incluindo um emprestador de cortesia para estender o bloqueio de alguns dias de graça

- Ou você pode pagar um bloqueio taxa de extensão se você precisa de mais tempo

- o Que irá aumentar seus custos de fechamento

- Mas garantir a sua taxa original é honrado

Como mencionado, hipoteca bloqueios não duram para sempre, eles vêm com um período de tempo definido.

assumindo que você bloqueia sua taxa no início, há uma chance do período de bloqueio da taxa pode ser esgotado, em que ponto a fechadura pode expirar.,se a taxa expirar antes do encerramento do empréstimo, terá de a trancar novamente. Isto poderia implicar preços no pior dos casos (assumindo que as taxas hipotecárias aumentaram) e uma taxa de retoque.

por exemplo, se as taxas descessem, você ficaria preso com a sua antiga, maior taxa e uma taxa de retoque para arrancar.,

Pedir uma Taxa de Bloqueio de Extensão

- Se o tempo está se esgotando

- certifique-se de discutir uma extensão antes de o bloqueio expira

- Para garantir que seus preços iniciais é honrado

- Idealmente, o credor terá de estender-lhe alguns dias de graça, se isso é tudo que você precisa

Mas, normalmente, o credor terá de manter um olho sobre a taxa de período de bloqueio e emitir uma “taxa de bloqueio de extensão” antes que o bloqueio expira. Ao fazê-lo, irá assegurar-se de manter a taxa para a qual se inscreveu originalmente.

no entanto, as extensões rate lock também não vêm de graça., Se não foi culpa do mutuante, o custo da extensão de bloqueio taxa poderia executar-lhe várias centenas de dólares ou mais, dependendo do montante do empréstimo associado.é calculado em percentagem do montante do empréstimo. Então, pode ser acusado .125% para uma extensão de bloqueio de 7 dias, ou .25% para uma extensão de 15 dias. Estas taxas variam de mutuante para mutuante e podem ser mais ou menos.quanto maior for o montante do seu empréstimo, maior será o custo. Num empréstimo de 200 mil dólares, estaria a olhar para um custo de 250 ou 500 dólares para prolongar o período de bloqueio, respectivamente.,

enquanto essa taxa soa como um negócio bruto, mantendo uma taxa que é an .125% ou mais baixo poderia poupar muito dinheiro ao longo do prazo do empréstimo.

em outras palavras, é melhor obter a extensão do que deixar o bloqueio expirar por medo que a taxa poderia subir.se o atraso acontecer ser culpa do mutuante, eles geralmente oferecem uma extensão de bloqueio de taxa livre por sete dias de boa fé.isto deve ser suficiente para fechar o empréstimo sem qualquer custo para você. Mesmo que seja sua culpa, você pode ser capaz de obter alguns dias livres para garantir que o empréstimo fecha antes do bloqueio expira.,

em qualquer caso, você pode tentar negociar uma extensão de bloqueio a seu favor, e pedir-lhes para estendê-la gratuitamente se você sentir que estava fora de suas mãos. Eles podem trabalhar com você para manter o seu negócio e evitar que você vá para outro lugar.,

Taxa de Quebra de Bloqueio Opção

- pode ser oferecida uma taxa de quebra de bloqueio

- Supondo que as taxas de hipoteca cair substancialmente a partir do momento que você bloqueado

- Isso poderia dar-lhe a oportunidade de prender um mesmo tarifa inferior

- Mas geralmente há um custo envolvido, portanto, certifique-se você pretende manter o empréstimo por um tempo

Alguns credores podem dar-lhe a opção para “quebrar o bloqueio”, se as taxas de melhorar substancialmente depois de bloqueio.no entanto, esta opção terá um custo. Por exemplo, digamos que você bloqueia em uma taxa de 4,625% e taxas de uma queda repentina para 4%.,

o mutuante pode permitir que você execute uma quebra de bloqueio de taxa, em que você recebe uma taxa de 4.125% (um oitavo sobre a taxa de mercado prevalecente) a um custo adicional na forma de pontos de desconto.

em outras palavras, você vai acabar com uma taxa mais baixa do que o que você originalmente trancou, mas você não vai obter a taxa mais baixa atualmente disponível, nem vai obtê-lo de graça.você pagará uma fração de ponto para obtê-lo, talvez um quarto ou meio ponto.

então, uma vez que você quebrar mesmo sobre esse custo inicial inicial, você pode economizar dinheiro através de pagamentos mensais de hipoteca mais baixos ano dentro e ano fora.,

Começar a Hipoteca de Bloqueio na Escrita

- Sempre obter o seu bloqueio na escrita

- pedindo Por uma taxa de bloqueio de confirmação

- E manter a papelada em um lugar seguro

- No caso de acontecer alguma coisa ao longo do caminho

de Qualquer forma, é importante manter-se no topo de sua taxa de hipoteca de bloqueio, e certifique-se de que você tem a taxa de e em termos de escrita.nunca assuma que um corretor de hipotecas ou um banco bloqueou a sua taxa de juro.,

eles podem dizer que a sua taxa é isto ou aquilo, ou que está bloqueado, mas na verdade eles podem estar flutuando a sua taxa na esperança de obter uma melhor Comissão ou Prémio de dispersão de rendimento.ou talvez você tenha sido mal Citado, e eles estão rezando para que a taxa de hipoteca se reduza ao que eles originalmente citaram você.já vi isso acontecer um milhão de vezes. Corretores vão entrar em pânico se eles não conseguiram bloquear uma taxa inicialmente, muitas vezes depois de citar seu MUTUÁRIO uma taxa garantida.,

eles vão ligar para o emprestador de hipoteca a cada dia para ver como as taxas de hipoteca se moveram, e nervosamente empurrar dia após dia, esperando o momento as taxas caem para o nível que eles foram inicialmente cotados.

às vezes corretores irão se contentar com uma taxa mais baixa com menos comissão para eles, mas muitas vezes eles simplesmente dizer ao MUTUÁRIO que a taxa é maior por alguma razão.

E o mutuário apenas terá que aceitá-lo porque eles gastaram tanto tempo trabalhando no empréstimo que eles só vão querer fazê-lo.,

atente para que as Alterações para a Sua Taxa de Hipoteca

- Sempre o cuidado de uma possível isca-e-switch

- Onde você está citou uma baixa taxa de hipoteca inicialmente

- Depois disse algo totalmente diferente

- preste atenção Também aos custos de empréstimo, termos, e assim por diante

Alguns inescrupulosos oficiais de crédito e corretoras pode até mesmo alterar as condições originais que você citou para produzir uma taxa mais baixa.

tal como aumentar a margem, adicionar uma penalidade de pré-pagamento, ou alterar índices, caps, ou até mesmo programas de empréstimo.,

podem também dizer-lhe que as taxas hipotecárias aumentaram desde que foi cotado pela primeira vez. Pode ser verdade, mas também pode ser treta.

fique de olho nas taxas você mesmo para ver o que está acontecendo no mercado para evitar ser levado para um passeio.

em resumo, certifique-se de saber exatamente o que você está recebendo quando se trata da taxa de juros e termos associados com o bloqueio da taxa de hipoteca.

qualquer erro aqui levará a maiores pagamentos mensais de hipotecas para os próximos anos, ou uma grande dor de cabeça se você não saltar em uma boa taxa cedo.,

claro, você pode jogar, mas se você está feliz com uma determinada taxa de juros, pode muito bem não correr riscos.

E novamente, obtenha sempre a sua confirmação de bloqueio por escrito do banco ou corretor antes de prosseguir com o negócio! Isto nunca é demais!