kiedy firma może kapitalizować koszty oprogramowania?

wraz ze wzrostem liczby i wielkości firm programistycznych uważamy, że ważne jest, aby rzucić trochę światła na skapitalizowane koszty oprogramowania. Kapitalizowane koszty oprogramowania to koszty, takie jak Wynagrodzenie programisty, testowanie oprogramowania i inne bezpośrednie i pośrednie koszty ogólne, które są kapitalizowane na bilansie firmy zamiast być wydatkowane jako poniesione.,

aby móc skapitalizować koszty rozwoju oprogramowania, opracowywane oprogramowanie musi być kwalifikowalne na podstawie pewnych kryteriów określonych w GAAP. Ogólnie rzecz biorąc, istnieją dwa etapy rozwoju oprogramowania, w których firma może kapitalizować koszty rozwoju oprogramowania:

- etap rozwoju aplikacji (tj. kodowania) dla oprogramowania przeznaczonego do użytku wewnętrznego firmy.

- etap, w którym osiąga się „wykonalność technologiczną” dla oprogramowania, które będzie sprzedawane lub sprzedawane publicznie.,

najlepsze praktyki księgowania i prognozowania kapitalizowanych kosztów oprogramowania są praktycznie identyczne z wartościami niematerialnymi i prawnymi: koszty są kapitalizowane, a następnie amortyzowane w rachunku zysków i strat.

oprogramowanie opracowane do użytku wewnętrznego

przykładami oprogramowania do użytku wewnętrznego są wewnętrzne systemy księgowe i zarządzania klientami. Tego typu aplikacje i systemy nie mogą być produktami sprzedawanymi publicznie.,

oprogramowanie, które firmy sprzedają lub sprzedają publicznie

obejmuje to oprogramowanie przeznaczone do sprzedaży, dzierżawy lub sprzedawane użytkownikom zewnętrznym.,r sprzedaż

koszty oprogramowania kwalifikujące się do kapitalizacji

podczas kwalifikowania się do kapitalizacji, koszty rozwoju oprogramowania, które się kwalifikują, obejmują:

- wynagrodzenie programisty

- alokacja na koszty pośrednie

- testowanie oprogramowania i inne koszty bezpośrednie

korzyści z oprogramowania pisanego wielkimi literami

oprogramowanie pisane wielkimi literami jest kapitalizowane, a następnie amortyzowane zamiast wydatkować., Skutkuje to niższymi zgłaszanymi wydatkami, a tym samym wyższymi przychodami netto. Należy pamiętać, że decyzja o kapitalizacji dla celów GAAP nie wymaga robienia tego samego dla celów podatkowych. W rezultacie firmy chcące wykazać wyższy dochód netto dla celów księgowych wolałyby kapitalizować koszty oprogramowania.

ile swobody mają firmy w podejmowaniu decyzji o kapitalizacji a wydatkach

sporo, zwłaszcza w podejmowaniu decyzji dotyczących oprogramowania sprzedawanego publicznie., To dlatego, że decydowanie o tym, co jest w fazie „technologicznie wykonalnej”, ale jeszcze nie „dostępnej do sprzedaży”, jest dość subiektywne.

firmy, które są konserwatywne, zazwyczaj klasyfikują oprogramowanie jako dostępne do sprzedaży, gdy osiągnie technologiczną wykonalność. W tym przypadku nie ma wiele do kapitalizacji, ponieważ koszty muszą być wydatkowane, gdy są dostępne do sprzedaży. Mniej konserwatywne firmy mogą przeznaczyć większość kosztów na etap, na którym oprogramowanie jest technicznie wykonalne, ale nie jest jeszcze dostępne w sprzedaży.,

podobnie, decyzja o sklasyfikowaniu wewnętrznie używanego oprogramowania, jak na etapie rozwoju, a na etapie wdrożenia lub projektu, może być również subiektywna.

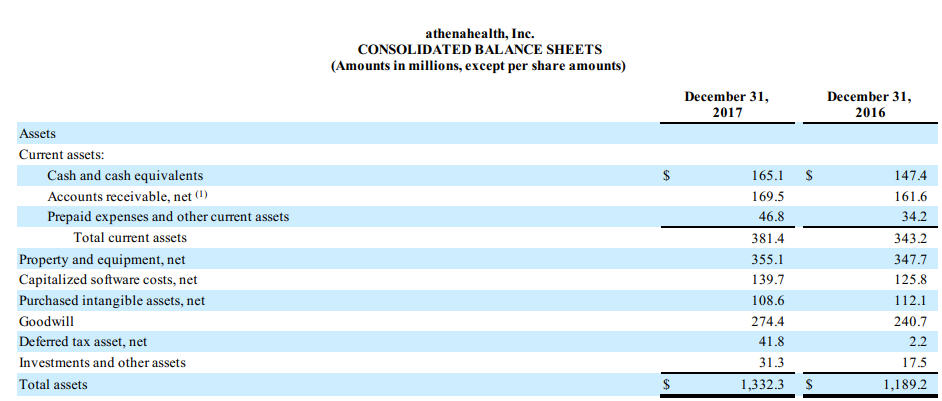

kapitalizowane koszty oprogramowania, przykład

W 2017 10K wyjaśniają, że jest to oprogramowanie do użytku wewnętrznego o nazwie AthenaNet:

kapitalizujemy niektóre koszty związane z rozwojem usług athenaNet i innego oprogramowania do użytku wewnętrznego., Koszty poniesione podczas fazy rozwoju aplikacji są kapitalizowane tylko wtedy, gdy uważamy, że jest prawdopodobne, że rozwój spowoduje powstanie nowej lub dodatkowej funkcjonalności. Rodzaje kosztów skapitalizowanych w fazie rozwoju aplikacji obejmują wynagrodzenia pracowników, a także opłaty za doradztwo dla zewnętrznych programistów pracujących nad tymi projektami. Koszty związane z wstępnym etapem projektu i działaniami powdrożeniowymi są wydatkowane zgodnie z poniesionymi kosztami., Oprogramowanie do użytku wewnętrznego jest amortyzowane w sposób liniowy przez szacowany okres użytkowania składnika aktywów, który wynosi od dwóch do pięciu lat. Gdy oprogramowanie do użytku wewnętrznego, które zostało wcześniej kapitalizowane, zostanie porzucone, koszt pomniejszony o skumulowaną amortyzację, jeśli w ogóle, jest rejestrowany jako koszt amortyzacji. W pełni zamortyzowane kapitalizowane koszty oprogramowania wewnętrznego są usuwane z odpowiednich kont.,”>

tutaj możesz zobaczyć wpływ kapitalizowanych kosztów oprogramowania na bilans:

w przypisach widać, że koszty te są amortyzowane, podobnie jak inne wartości niematerialne i prawne:

tymczasem Google kapitalizuje praktycznie brak kosztów rozwoju oprogramowania:

kosztujemy koszty rozwoju oprogramowania, w tym koszty opracowania oprogramowania lub komponentu oprogramowania produktów, które mają być sprzedawane, dzierżawione lub sprzedawane użytkownikom zewnętrznym, zanim osiągnie się wykonalność technologiczną., Wykonalność technologiczna jest zazwyczaj osiągana na krótko przed wydaniem takich produktów, w wyniku czego koszty rozwoju, które spełniają kryteria kapitalizacji, nie były istotne w prezentowanych okresach.

koszty rozwoju oprogramowania obejmują również koszty opracowania oprogramowania, które będzie wykorzystywane wyłącznie do zaspokojenia potrzeb wewnętrznych oraz aplikacji opartych na chmurze wykorzystywanych do świadczenia naszych usług., Kapitalizujemy koszty rozwoju związane z tymi aplikacjami po zakończeniu wstępnego etapu projektu i jest prawdopodobne, że projekt zostanie zakończony, a oprogramowanie zostanie wykorzystane do wykonania zamierzonej funkcji. Skapitalizowane koszty opracowania takich aplikacji nie były istotne w prezentowanych okresach.

— Alphabet Inc., 10k, rok podatkowy zakończony 12/31/17

ze względu na subiektywność w określaniu faz rozwoju oprogramowania do użytku wewnętrznego i oprogramowania komercyjnego, ważne jest, aby zrozumieć różnice w tych decyzjach księgowych przy porównywaniu firm programistycznych. Dwie identyczne firmy programistyczne mogą mieć bardzo różnie wyglądające Finanse oparte wyłącznie na tej decyzji o rachunkowości.