Po przekroczeniu poprzedniego rekordowego poziomu osiągniętego w 2018 roku, ceny tarcicy południowej sosny żółtej (SYP) są teraz rekordowe… przez duże marginesy. Podsumowując, cena drewna kompozytowego Forest2Market za tydzień kończący się 14 sierpnia wyniosła 798 USD / MBF, co stanowi wzrost o 39% w stosunku do poprzedniego rekordowego poziomu 576 USD / MBF osiągniętego w czerwcu 2018 roku.

taki wzrost cen skłania również do popularnego pytania: Kiedy ceny drewna osiągają rekordowe szczyty, czy koszty drewna też nie powinny wzrosnąć?,

odpowiedź na to pytanie nie jest tak oczywista, jak może się wydawać. Chociaż istnieje pewna zależność między cenami drewna a ceną produktów z drewna, stowarzyszenie nie jest firmą. Istnieje wiele wzajemnych czynników, które wpływają zarówno na ceny drewna, jak i drewna, ale każdy rynek ma również niezależne czynniki, które nie nakładają się na siebie, dlatego często widzimy rozłączenie cen.

jakie wskaźniki wpływają na ceny drewna?

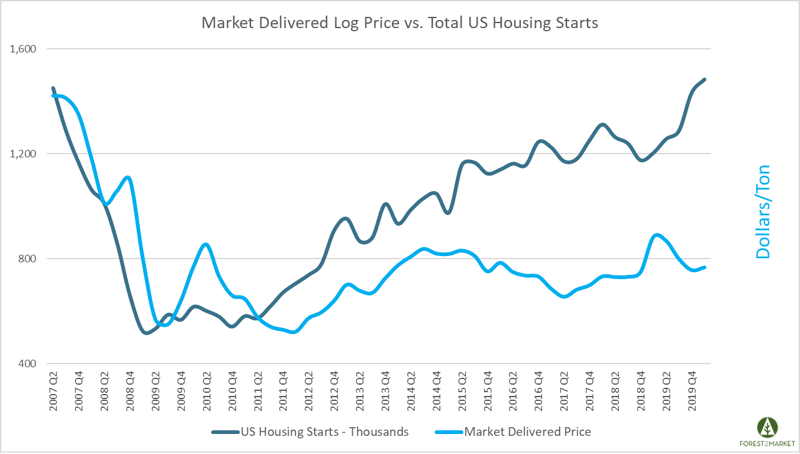

dwa podstawowe czynniki, które napędzają ceny tarcicy są mieszkania zaczyna (jak również przebudowy/general construction) i inwentaryzacji tarcicy.,

- budownictwo mieszkaniowe zaczyna: historycznie głównym motorem cen drewna był większy rynek mieszkaniowy w USA, który wymaga dobrze naoliwionego łańcucha dostaw, stałych przepływów importowych (głównie z Kanady) i ogromnych ilości gotowego drewna, sklejki, oriented strand board (OSB) i innych materiałów budowlanych.

- zapasy drewna: zdolność rynku do produkcji drewna jest innym kluczowym czynnikiem, który napędza cenę. Producenci muszą być w stanie wytwarzać i magazynować wiele produktów, aby sprostać wymaganiom ogromnego rynku budowlanego.

jakie metryki?,

dwa podstawowe czynniki, które napędzają ceny kłód zarówno przy bramie młyna, jak i w lesie, to ogólne ekonomiczne Zasady podaży i popytu.

- podaż kłód (jako drewna stojącego): inwentarz produktów z drewna stojącego w danym zagłębiu podażowym musi być dopasowany do regionalnego popytu na te produkty. Celulozownie i papiernie potrzebują dostępu do głębokich zapasów pulpy drzewnej, a tartaki potrzebują dostępu do sawtimber., Na południu Stanów Zjednoczonych w lasach południowych rośnie obecnie ponad 12 miliardów ton zapasów; każdego roku pozyskuje się około 280 milionów ton (3%) i wykorzystuje je do produkcji produktów z drewna.

- popyt ze strony młynów: młyny do produkcji wyrobów z drewna wymagają znacznej ilości surowca. Koszt tych materiałów stanowi zdecydowaną większość kosztów operacyjnych młyna—w niektórych przypadkach do 75%., Z łącznych rocznych zbiorów na południu około 145 milionów ton drewna trafia do celulozowni i papierni jako pulpwood; około 120 milionów ton trafia do produkcji tarcicy wymiarowej i płyt / sklejki jako sawtimber; a mniej niż 15 milionów ton trafia do produkcji peletu drzewnego.

co napędza teraz wysokie ceny drewna?

jak napisał niedawno Pete Stewart, ceny tarcicy sosny Południowej wzrosły ostatnio do nowych rekordowych wzlotów, ale rozpoczęły rok od najniższej średniej 5-letniej., Jednak od tego czasu ceny wzrosły o 140% i istnieją trzy podstawowe czynniki napędzające ten trend:

- silniejsze niż oczekiwano rozpoczęcie budowy mieszkań i nieprzewidziany popyt z sektora przebudowy

- korekty mocy i łańcucha dostaw

- spekulacja rynkowa napędzająca niepewność

sektor budownictwa mieszkaniowego doświadczył znacznych zawirowań od początku roku 2010.covid-19 W kwietniu liczba mieszkań spadła o 30% do SKORYGOWANEJ sezonowo rocznej stopy (SAAR) wynoszącej 891 000 jednostek-znacznie poniżej historycznej średniej 1,5 mln., Jednak gwałtowny spadek był w dużej mierze napędzany przez „lockdown”, który utrzymał homebuilding do minimum Przez większość sezonu wiosennego, zwłaszcza w stanach, w których budynek uznano za nieistotny. 2012-01-23 12: 00: 00

ponieważ wiele tartaków obserwowało zamknięcie gospodarcze pod koniec 1Q2020, były one zmuszone do podejmowania trudnych decyzji niemal z dnia na dzień., W oparciu o to, co wydawało się całkowitym załamaniem popytu, producenci drewna musieli dołożyć wszelkich starań, aby dopasować produkcję do ogromnej zmiany popytu, a wielu producentów zamknęło lub ograniczyło swoją działalność jako reakcję.

do połowy kwietnia, kiedy produkcja tarcicy w USA spadła, o prawie 20% spadły również dostawy kanadyjskiego drewna do USA, które stanowią znaczną część amerykańskiej podaży. Przewidywano, że ogromny spadek popytu będzie tak naprawdę krótkotrwałym spadkiem, ponieważ sektor przebudowy zwiększył ogólny popyt podczas najgorszego globalnego zamknięcia.,

to połączenie spowodowało ogromną lukę podażową na rynku.

czy będą wyższe ceny drewna?

obecny wzrost cen gotowych tarcicy jest reakcją tymczasową ze względu na niepewność spowodowaną nadzwyczajnym wydarzeniem: COVID-19. Historia ogólnie pokazuje podobny katalizator i późniejszą reakcję, gdy ceny szczytowe, jak to miało miejsce w czerwcu 2018 roku, gdy połączenie złej pogody i problemów transportowych szczypał Kanadyjskich przepływów drewna w sezonie magazynowania., Do czasu, gdy łańcuch dostaw sam się poprawił, ceny drewna gwałtownie spadły i do sierpnia mieściły się w przedziale 5-letniej średniej.

jako towar o dużym obrocie, ceny rynkowe drewna codziennie reagują na szereg zdarzeń, a reakcje mogą być krótkotrwałe. Ale rynek drzew jest znacznie inny i jest mniej związany z codzienną zmiennością cen tarcicy, niż mogłoby się wydawać. Na południu Stanów Zjednoczonych inwentaryzacja drewna stojącego wzrosła bez przeszkód od początku Wielkiej Recesji w 2007 r., co doprowadziło do nadpodaży rynku.,

kilka młynów zostało zmuszonych do dostosowania i poprawy wydajności w bezpośrednim następstwie 2007 r., a wielu właścicieli gruntów po prostu wycofało drewno z rynku w nadziei, że w przyszłości ceny będą rosły. Jednak nadmierna podaż włókien drzewnych w połączeniu z lepszą wydajnością młyna utrzymała ceny kłód, nawet gdy popyt na tarcicę i produkcję tartaków nadal rośnie po „zamknięciu”.”

po nagłym spadku na początku Wielkiej Recesji ceny Bali sosnowych w ciągu ostatniej dekady pozostały dość stabilne na południu USA., Na początku 2019 r.nastąpił wzrost cen, który zbiegł się z długimi i ekstremalnymi okresami mokrej pogody na południu, co utrudniało operacje zbioru i wywierało presję cenową na podaż. Jednak trendy na 2020 rok pokazują, że ceny niektórych produktów po raz kolejny spadają.

pandemia COVID-19 nadal wysyła fale uderzeniowe w całej gospodarce światowej, a sytuacja jest bardzo płynna. Umowy handlowe (zwłaszcza z Chinami) stale się zmieniają, zmienia się import z Kanady itp., W oparciu o Głębokie zapasy surowców drzewnych, zasoby siły roboczej, konkurencyjne koszty operacyjne, warunki transportu, odległości transportowe itp., jest prawdopodobne, że przemysł leśny na południu USA będzie nadal rosnąć i zwiększyć swój udział w światowej wielkości produkcji.

dodatkowa wydajność tartaków pomoże zmniejszyć dużą nadpodaż drewna stojącego w całym regionie, a wzrost zużycia drewna zacznie wpływać na ceny wszystkich produktów z drewna., Kiedy rynek zaczyna sygnalizować tę zmianę, tak jak ma to miejsce w niektórych basenach z drewna na południu, właściciele timberland muszą mieć solidne zrozumienie swoich wartości zasobów, a kierownicy zakupów i inwestorzy projektowi w regionie muszą zmaksymalizować wydajność łańcucha dostaw, aby utrzymać zyski.