na het in 2018 bereikte recordpeil te hebben overschreden, staan de prijzen van Southern yellow pine (SYP) nu op een nieuw recordpeil… met grote marges. Om het aantal in perspectief te zetten, Forest2Market ‘ s composite SYP timmerhout prijs voor de week eindigend op 14 augustus was $ 798/ MBF, wat een 39% stijging ten opzichte van de vorige all-time high van $576/MBF die werd bereikt in juni 2018 vertegenwoordigt.

een dergelijke prijsoploop roept ook een populaire vraag op: als de houtprijzen recordhoogtes bereiken, moeten de logkosten dan niet ook stijgen?,

het antwoord op deze vraag is niet zo duidelijk als het lijkt. Hoewel er enige wisselwerking is tussen log prijzen en de prijs van houtproducten, is de vereniging niet stevig. Er zijn een aantal Wederzijdse factoren die van invloed zijn op zowel hout en log prijzen, maar elke markt heeft ook onafhankelijke drivers die niet overlappen, dat is de reden waarom we vaak zien een disconnect in de prijzen.

welke maatstaven drijven de houtprijzen aan?

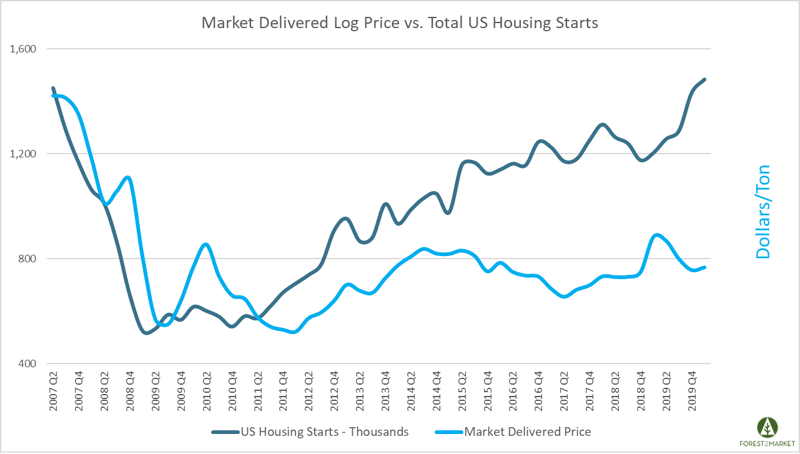

de twee belangrijkste factoren die de houtprijzen bepalen zijn de start van de woningbouw (en de verbouwing/algemene bouw) en de voorraad hout.,huisvesting begint: historisch gezien was de belangrijkste drijvende kracht achter de prijzen van timmerhout de grotere Amerikaanse huizenmarkt, die een goed geoliede toeleveringsketen, gestage invoerstromen (voornamelijk uit Canada) en enorme hoeveelheden afgewerkt timmerhout, multiplex, oriented strand board (OSB) en andere bouwmaterialen vereist.Houtinventaris: de capaciteit van de markt om hout te produceren is de andere belangrijke factor die de prijs bepaalt. Fabrikanten moeten in staat zijn een aantal producten te produceren en in voorraad te houden om aan de eisen van de enorme bouwmarkt te voldoen.

welke cijfers drijven Log prijzen aan?,

de twee belangrijkste factoren die de logprijzen zowel bij de walserij als in het bos bepalen, zijn de algemene economische beginselen van vraag en aanbod.

- aanbod van stammen (als hout Op Stam): de inventaris van houtproducten op stam in een bepaald aanbodbekken moet worden afgestemd op de regionale vraag naar deze producten. Dat wil zeggen dat pulp-en papierfabrieken toegang moeten hebben tot diepe voorraden van pulphout, en zagerijen moeten toegang hebben tot sawtimber., In het zuiden van de VS groeit momenteel meer dan 12 miljard ton aan voorraad in zuidelijke bossen; jaarlijks wordt ongeveer 280 miljoen ton (3%) geoogst en gebruikt voor de productie van houtproducten.vraag van walsgroepen: houtproductenfabrieken hebben een aanzienlijke hoeveelheid grondstoffen nodig om hun eindproducten te vervaardigen. De kosten voor deze materialen maken het overgrote deel uit van de bedrijfskosten van een walserij—in sommige gevallen tot 75%., Van de totale jaarlijkse oogst in het zuiden gaat ongeveer 145 miljoen ton hout naar pulp – en papierfabrieken als pulphout; ongeveer 120 miljoen ton gaat naar dimensionale hout-en Paneel – /multiplex-productie als zaagtimber; en minder dan 15 miljoen ton gaat naar de productie van houtpellets.

wat drijft nu de hoge houtprijzen?

zoals Pete Stewart onlangs schreef, zijn de prijzen van gele den in het zuiden onlangs gestegen tot nieuwe recordhoogten, maar ze begonnen het jaar aan de lage kant van het 5-jaargemiddelde., Echter de prijzen zijn sinds steeg met 140%, en er zijn drie primaire factoren die de trend:

- Sterker dan verwacht huizenmarkt en onvoorziene vraag van het verbouwen sector

- Capaciteit en supply chain aanpassingen

- Markt speculatie rijden onzekerheid

De woningbouw sector heeft een aanzienlijke onrust sinds het begin van de COVID-19-pandemie. De start van woningen daalde met 30% in April tot een seizoensgecorrigeerde jaarlijkse rente (SAAR) van 891.000 eenheden—ruim onder het historische gemiddelde van 1,5 miljoen., Echter, de steile daling werd grotendeels veroorzaakt door de “lockdown” die homebuilding tot een minimum hield gedurende het grootste deel van het voorjaar, vooral in staten waar het bouwen niet essentieel werd geacht. Het totaal aantal starts is sinds het begin van de zomer teruggevallen en bedraagt momenteel 1,2 miljoen eenheden voor seizoensinvloeden.

omdat veel zagerijen de economische stillegging aan het eind van 1Q2020 zagen plaatsvinden, werden zij gedwongen om bijna van de ene op de andere dag moeilijke beslissingen te nemen., Gebaseerd op wat een totale instorting van de vraag leek te zijn, moesten houtfabrikanten hun best doen om de productie aan te passen aan een enorme verschuiving in die vraag, en veel producenten sloten of beperkten hun activiteiten als reactie.tegen de tijd dat half April rondrolde en de productie van hout in de VS was vertraagd, waren de Canadese leveringen van hout naar de VS—die een aanzienlijk deel van het aanbod in de VS uitmaken—ook met bijna 20% gedaald. Wat naar verwachting een enorme daling van de vraag was eigenlijk slechts een kortstondige dip als de remodelsector gestimuleerd totale vraag tijdens de ergste van de wereldwijde shutdown.,

Deze combinatie heeft geleid tot een enorme aanbodkloof op de markt.

zullen hogere houtprijzen volgen?

de huidige stijging van de eindprijzen van hout is een tijdelijke reactie vanwege de onzekerheid die wordt veroorzaakt door een buitengewone gebeurtenis: COVID-19. De geschiedenis toont over het algemeen een soortgelijke katalysator en de daaropvolgende reactie wanneer de prijzen piek, zoals ze deden in juni 2018 toen een combinatie van slecht weer en transport problemen geknepen Canadees hout stromen tijdens de opslag seizoen., Tegen de tijd dat de supply chain zichzelf corrigeerde, zakten de houtprijzen snel en lagen in Augustus binnen de marge van het 5-jaargemiddelde.

als een sterk verhandelde grondstof reageren de marktprijzen voor hout dagelijks op een reeks gebeurtenissen en kunnen de reacties van korte duur zijn. Maar de markt voor bomen is heel anders, en het is minder verbonden met de dagelijkse volatiliteit van de houtprijs dan men zou denken. In het zuiden van de VS is de voorraad hout op stam ongehinderd gestegen sinds het begin van de Grote Recessie in 2007, wat heeft geleid tot een overaanbod op de markt.,

een aantal fabrieken werd in de onmiddellijke nasleep van 2007 gedwongen zich aan te passen en de efficiëntie te verbeteren, en veel grondeigenaren haalden hun hout eenvoudig van de markt in de hoop dat de prijzen in de toekomst zouden stijgen. Het overaanbod aan houtvezel in combinatie met verbeterde efficiëntie van de molen heeft de logprijzen echter onderdrukt, zelfs als de vraag naar houtstoten en de productie van zagerijen blijft toenemen na de “lockdown.”

na een plotselinge daling bij het begin van de Grote Recessie zijn de prijzen van pine log in het zuiden van de VS de afgelopen tien jaar vrij stabiel gebleven., Begin 2019 was er een stijging van de prijzen, die samenviel met langdurige en extreme perioden van nat weer in het zuiden, wat de oogstactiviteiten belemmerde en een opwaartse prijsdruk op het aanbod veroorzaakte. Maar de trends voor 2020 laten zien dat de prijzen voor bepaalde producten opnieuw dalen.

De covid-19-pandemie blijft schokgolven sturen in de wereldeconomie, en de situatie is zeer vloeibaar. Handelsovereenkomsten (met name met China) evolueren voortdurend, de invoer uit Canada verschuift, enz., Op basis van zijn diepe voorraden van hout grondstoffen, arbeid pools, concurrerende operationele kosten, transportomstandigheden, trekafstanden, enz. het is waarschijnlijk dat de bosbouwindustrie in het zuiden van de VS zal blijven groeien en haar aandeel in de wereldwijde productievolumes zal vergroten.

extra capaciteit van de houtzagerij zal bijdragen tot een vermindering van het grote overaanbod aan hout op stam in de hele regio, en de stijging van het houtverbruik zal de prijzen voor alle houtproducten beginnen te beïnvloeden., Wanneer de markt deze verandering begint te signaleren, zoals in bepaalde houtbekkens in het zuiden, moeten Timberland-eigenaren een stevige greep hebben op hun resourcewaarden, en moeten inkoopmanagers en projectinvesteerders in de regio hun efficiëntie in de toeleveringsketen maximaliseren om de winst te behouden.