Inleiding tot de boekhoudkundige vergelijking

wist u dat? Om het onderwerp Accounting Equation nog beter te begrijpen, hebben we een verzameling premium materialen gecreëerd, genaamd AccountingCoach PRO. Onze PRO-gebruikers krijgen levenslang toegang tot onze boekhoudkundige vergelijking visuele tutorial, spiekbriefje, flashcards, snelle test, en meer.

van de grote multinationale onderneming tot aan de schoonheidssalon op de hoek, zal elke zakelijke transactie een effect hebben op de financiële positie van een bedrijf., De financiële positie van een onderneming wordt gemeten aan de hand van de volgende posten:

- activa (wat het bezit)

- passiva (wat het aan anderen verschuldigd is)

- eigen vermogen (het verschil tussen activa en passiva)

De boekhoudvergelijking (of basisboekhoudvergelijking) biedt ons een eenvoudige manier om te begrijpen hoe deze drie bedragen met elkaar verband houden., De boekhoudvergelijking voor een eenmanszaak is:

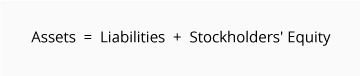

De boekhoudvergelijking voor een bedrijf is:

activa zijn de middelen van een bedrijf—dingen die het bedrijf bezit. Voorbeelden van activa zijn cash, debiteuren, inventaris, prepaid verzekering, investeringen, grond, gebouwen, apparatuur, en goodwill. Uit de boekhoudkundige vergelijking zien we dat het bedrag van de activa gelijk moet zijn aan het gecombineerde bedrag van de verplichtingen plus het eigen vermogen van de eigenaar (of aandeelhouders).

passiva zijn verplichtingen van een onderneming-bedragen die de onderneming verschuldigd is., Voorbeelden van verplichtingen zijn onder meer te betalen notes of leningen, te betalen rekeningen, te betalen salarissen en lonen, te betalen rente, en te betalen inkomstenbelasting (als het bedrijf is een gewone vennootschap). Passiva kunnen op twee manieren worden bekeken:

(1) als vorderingen van crediteuren op de activa van de onderneming, en

(2) als bron—samen met het eigen vermogen van de eigenaar of de aandeelhouder—van de activa van de onderneming.

eigen vermogen of eigen vermogen van aandeelhouders is het resterende bedrag nadat passiva van activa zijn afgetrokken:

activa – passiva = eigen vermogen van de eigenaar (of aandeelhouders).,

eigen vermogen van de eigenaar of aandeelhouders rapporteert ook de bedragen die door de eigenaars in de onderneming zijn geïnvesteerd, vermeerderd met de cumulatieve netto-inkomsten van de onderneming die niet zijn opgenomen of aan de eigenaars zijn uitgekeerd.

als een bedrijf nauwkeurige gegevens bijhoudt, zal de boekhoudvergelijking altijd “in balans” zijn, wat betekent dat de linkerkant altijd gelijk moet zijn aan de rechterkant. Het saldo wordt gehandhaafd omdat elke zakelijke transactie invloed heeft op ten minste twee van de rekeningen van een bedrijf., Wanneer een bedrijf bijvoorbeeld geld leent van een bank, zullen de activa van het bedrijf toenemen en de passiva met hetzelfde bedrag toenemen. Wanneer een bedrijf koopt inventaris voor contant geld, één actief zal toenemen en één actief zal afnemen. Omdat er twee of meer rekeningen worden beïnvloed door elke transactie, wordt het boekhoudsysteem aangeduid als double-entry accounting.

een bedrijf houdt al zijn transacties bij door ze op te nemen in rekeningen in het grootboek van het bedrijf., Elke rekening in het grootboek wordt aangeduid met betrekking tot het soort rekening: activa, passiva, eigen vermogen, inkomsten, uitgaven, winst of verliesrekening.

balans en winst-en verliesrekening

de balans wordt ook wel het overzicht van de financiële positie genoemd en weerspiegelt de boekhoudkundige vergelijking. De balans rapporteert de activa, verplichtingen en het eigen vermogen van een bedrijf (of aandeelhouders) op een bepaald moment. Net als de boekhoudvergelijking toont het aan dat het totale bedrag aan activa van een bedrijf gelijk is aan het totale bedrag aan verplichtingen plus het eigen vermogen van de eigenaar (of aandeelhouders).,

de winst-en-verliesrekening is de jaarrekening waarin de inkomsten en lasten van een onderneming en de daaruit voortvloeiende netto-inkomsten worden gerapporteerd. Terwijl de balans betrekking heeft op één punt in de tijd, bestrijkt de winst-en verliesrekening een tijdsinterval of periode. In de winst-en verliesrekening wordt een deel van de verandering in het eigen vermogen van de eigenaar of aandeelhouders gedurende het tijdsinterval tussen twee balansen toegelicht.

voorbeelden

in onze voorbeelden op de volgende pagina ‘ s van dit onderwerp laten we zien hoe een bepaalde transactie de boekhoudvergelijking beïnvloedt., We laten ook zien hoe dezelfde transactie van invloed is op specifieke accounts door het verstrekken van de journaalingang die wordt gebruikt om de transactie te registreren in het grootboek van het bedrijf.

onze voorbeelden tonen het effect van elke transactie op de balans en winst-en verliesrekening. Onze voorbeelden gaan er ook van uit dat de opbouw van de boekhouding wordt gevolgd.

deel 2-6 illustreert transacties waarbij een eenmanszaak betrokken is.de delen 7-10 illustreren bijna identieke transacties zoals die in een onderneming zouden plaatsvinden.

Klik hier om naar Deel 7 te gaan.