Når kan et selskap kapitalisere programvare koster?

Med veksten i antall og størrelse av programvare selskapene, vi tror det er viktig å kaste lys på balanseførte programvare koster. Aktivert programvare kostnader er kostnader som programmerer kompensasjon, programvare testing og andre direkte og indirekte indirekte kostnader som er aktivert på selskapets balanse i stedet for å bli kostnadsført når de påløper.,

for å være i stand til å utnytte programvaren utviklingskostnader, at programvaren er utviklet for å være kvalifisert basert på visse kriterier foreskrevet under GAAP. Grovt sett er det to stadier av utvikling av programvare i et selskap kan utnytte software development kostnader:

- application development (altså koding) scenen for programvare som er beregnet for et selskaps interne bruk.

- scenen da «teknologisk gjennomførbarhet» er oppnådd for programvare som vil bli solgt eller markedsført til det offentlige.,

regnskap og prognoser beste praksis for sentrale programvare kostnader er nesten identisk med den som av immaterielle eiendeler: kostnadene er balanseført og deretter til amortisert gjennom resultatregnskapet.

Programvare utviklet for internt bruk

Eksempler på programvare for internt bruk omfatter interne regnskap og kunden management systems. Disse typer programmer og systemer kan være produkter som selges til allmennheten.,

Programvare som bedrifter kan selge eller markedet for publikum

Dette inkluderer programvare til å bli solgt, leies ut eller selges til eksterne brukere.,r salg

Programvare kostnader som kvalifiserer for balanseføring

Når som kvalifiserer for bruk av store bokstaver, software utvikling kostnader som kvalifiserer inkluderer:

- programvareutvikler kompensasjon

- Fordeling av indirekte overhead

- Programvare testing og andre direkte kostnader

Fordeler av å utnytte programvare

Aktivert programvare balanseføres og deretter avskrevet, i stedet for å bli kostnadsført., Dette vil resultere i lavere rapportert utgifter og dermed høyere netto inntekt. Vær oppmerksom på at beslutningen om å kapitalisere for GAAP formål ikke medføre behov for å gjøre det samme for skatte-og avgiftsformål. Som et resultat, bedrifter som ønsker å vise høyere netto inntekt for boken hensikt foretrekker å kapitalisere programvare koster.

Hvor mye spillerom gjøre selskapene har i å bestemme hva som skal dra nytte vs kostnad

Ganske mye, spesielt i avgjørelsen om programvare som selges til publikum., Det er fordi du bestemmer hva som er i den «teknologisk gjennomførbart» fase, men ennå ikke «tilgjengelig for salg» – fasen er ganske subjektive.

Selskaper som er konservative generelt klassifisere programvare som tilgjengelig for salg når det kommer teknologisk gjennomførbarhet. I dette tilfellet, er det ikke mye å kapitalisere fordi kostnadene må bli kostnadsført når de er tilgjengelig for salg. Mindre konservative selskaper kan tildele de fleste utgifter til det stadiet der programvaren er teknologisk mulig, men ennå ikke tilgjengelig for salg.,

på samme måte, beslutningen om å klassifisere internt brukt programvare som i utviklingsfasen vs. gjennomføringen eller prosjekt scenen kan også være subjektive.

Aktivert programvare kostnader, et eksempel på

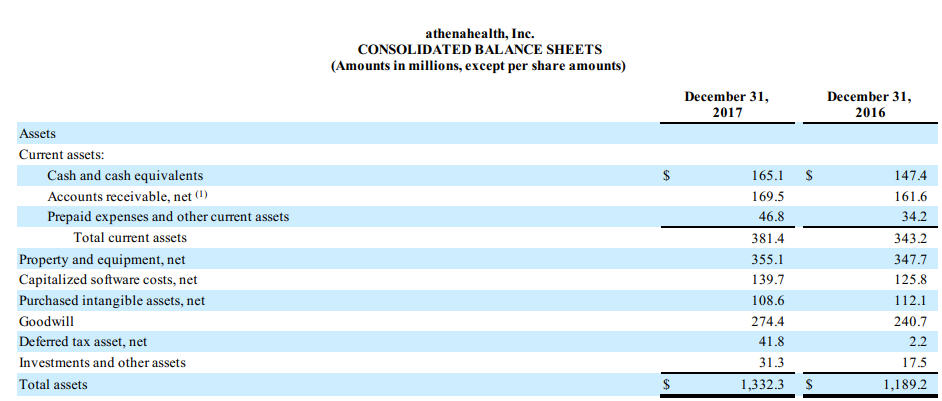

AthenaHealth kapitaliserer en betydelig mengde av utviklingskostnader for internt brukt programvare. I sin 2017 10K, de forklarer at det er for intern bruk programvare kalt AthenaNet:

Vi utnytte visse kostnader knyttet til utvikling av athenaNet tjenester og andre interne-bruke programvare., Kostnader som er påløpt under programmet for utvikling fase balanseføres bare når vi mener det er sannsynlig at utviklingen vil føre til nye eller ekstra funksjonalitet. Hvilke typer kostnader aktivert i programmet utvikling fase omfatter lønn, samt rådgivning avgifter for tredjeparts utviklere som arbeider på disse prosjektene. Utgifter knyttet til forprosjektet scenen og post-implementering aktiviteter kostnadsføres når de påløper., Intern-bruke programvare er amortisert på lineær basis over estimert utnyttbar levetid, som varierer fra to til fem år. Når intern-bruke programvare som tidligere ble balanseført er forlatt, til anskaffelseskost med fradrag for akkumulerte amortiseringer, hvis noen, er registrert som avskrivninger kostnader. Fullt amortisert stor intern-bruke programvare kostnader er fjernet fra sine respektive kontoer.,»>

Her kan du se virkningen av balanseførte programvare kostnader i balansen:

I sine fotnoter, kan du se at disse kostnadene avskrives, akkurat som andre immaterielle eiendeler:

i Mellomtiden, Google kapitaliserer nesten ingen programvare utvikling kostnader:

Vi bekostning programvare utvikling kostnader, inkludert kostnader for å utvikle programvaren, produktene eller programvaren komponenten av produkter som skal selges, leies ut, eller markedsført til eksterne brukere, før teknologisk gjennomførbarhet er nådd., Teknologisk gjennomførbarhet er vanligvis nådd like før utgivelsen av slike produkter, og som et resultat, utviklingskostnader som oppfyller kriteriene for balanseføring ikke var vesentlig for de perioder som er presentert.

Software development kostnadene også omfatte kostnader til å utvikle programvare som skal brukes utelukkende for å dekke interne behov og cloud-baserte programmer som brukes til å levere tjenestene våre., Vi kapitalisere utvikling utgifter knyttet til disse programmene når forprosjektet fasen er fullført, og det er sannsynlig at prosjektet vil bli fullført og programvare, vil bli brukt til å utføre funksjonen som er ment. Kostnader aktivert for å utvikle slike programmer var ikke materiale for de perioder som er presentert.

— Alfabetet Inc., 10k, regnskapsåret avsluttet 12/31/17

på Grunn av subjektivitet om fastsettelse av programvare utvikling faser av interne bruk og kommersiell programvare, er det viktig å forstå forskjellene i disse regnskap beslutninger når man sammenligner programvare selskapene. To identiske programvare selskapene kan ha svært forskjellig ute økonomi basert utelukkende på denne regnskap avgjørelse.