En «boliglån pris lock» er viktig for å sikre at du faktisk får den renten du blir sitert av en bank eller boliglån megler.

Når du kjøper bolig eller refinansiere et eksisterende boliglån, vil du trenger for å låse det på et boliglån rente på et tidspunkt i løpet lånet prosessen. Du kan gjøre dette tidlig eller senere i prosessen, avhengig av din preferanse.,

Mens sammenligne långivere, du vil du bli presentert med en finansberegning rate-tilbud, men det vil bety svært lite før det er faktisk sikret, eller «låst» av en bank eller långiver.

Det er typen som en bil forhandler fortelle deg en pris over telefonen, så du dukke opp på dealership og prisen er mye annerledes for uansett grunn. Før du har det skriftlig, det betyr ikke mye.

Når du låser i en finansberegning rate, og du er garantert at rente, forutsatt at lånet ditt faktisk kvalifiserer under sa långiver eller bankens retningslinjer., Og så lenge du er i nærheten av låsen utløpsdato.

Ved å låse ditt hjem lån, er du sikkert en bestemt rente sammen med visse vilkår, herunder boliglån indeks og margen i programmet er knyttet til, forskuddsbetaling straff om noen, og den første, periodisk, og levetiden caps.

de Fleste långivere ikke betalt en pris lås avgift, men de vil ofte be om et depositum på den tiden du lås for hjemmet vurdering som en indirekte metoden for å gjøre sikker på at du er forpliktet til å lånesøknad.,

For eksempel, hvis du låser med dem, men så bestemmer seg for å bruke en annen långiver, ville det kostet dem, så de vil ha noen forsikringer.

Velge et Boliglån Pris Lås Perioden

- 15 dagers

- 30 dagers

- 45 dagers

- 60 dagers

- 90 dagers

Når du låser lånet ditt, må du også velge en pris lås periode, som kan variere fra 7 dager til 90 dager eller enda lenger. Faktisk, loanDepot nylig introdusert en 150-dagers pris lås. Men den mest vanlige lås perioden er alt fra 15-45 dager, som er den gjennomsnittlige tiden det tar for et hjem lån for å lukke.,

For eksempel, hvis du godtar en 15-dagers lås på 6. desember, lås utløper 21. desember. Hvis du gjør en 30-dagers lås, det vil utløpe på 5. januar.

Jo lengre lås perioden, jo verre prising vil være, alt annet er likt, fordi det er risikabelt for en utlåner å tilby en garantert pris over tid.

Mens boliglån prisen kan ikke være forskjellig basert på den låste perioden, avsluttende kostnader vil mest sannsynlig variere. Slik at du kan finne deg selv å måtte betale mer i avsluttende kostnader for en 45-dagers lås vs. en 15-dagers-lås.,

Det er viktig å velge riktig lengde av tid til å sikre at du får det lånet lukket (finansiert) før låsen utløper, uten å utsette deg selv til tilleggsgebyrer.

uansett, du vil alltid ha muligheten til å utvide din pris lås på en relativt liten kostnad hvis prosessen blir forsinket, noe som det ofte vil!,

Når du skal Låse Boliglån

- Det er ingen universell svar her

- Siden det er alltid en bevegelig mål

- Basert på dagens rente miljøet

- Og mengden av tid til den avsluttende dato

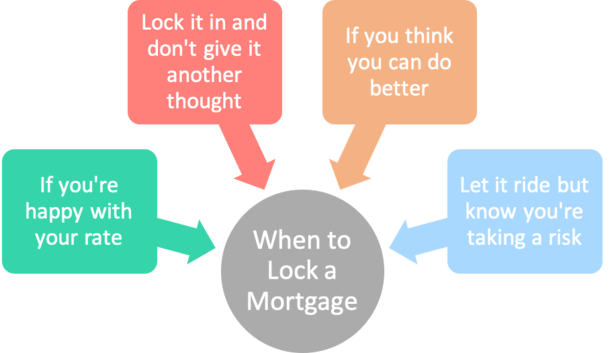

Noen låntakere kan velge å låse i et boliglån pris på den første tiden av lånesøknad, før lånet er også sendt til underwriting-avdeling.

Dette er kjent som en «pre-lås,» og sørger for at renten er satt før lånet er selv underskrevet.,

Det kan være nyttig å pre-lock dine boliglån rente dersom gjelden til inntekt ratio er nær det maksimale, så hvis det er noen renteendringer, den DTI ikke vil bli overskredet.

Det kan også være et smart trekk hvis mortgage priser er rock-bottom og det er liten sannsynlighet for priser for å forbedre dette ytterligere.

dette alternativet er Imidlertid vanligvis bare tilgjengelig på en refinansiere eller for et kjøp lån som har en gjennomført fullt ut kjøpekontrakten.

Hvis du handler for et hjem, en pre-lock sannsynligvis ikke være et alternativ.,

Andre kan flyte boliglån pris og låse sine boliglån i siste liten, effektivt gambling på håp om rentesatser bedre senere i lånet prosessen.

Hvis du føler rentesatser har mer plass til å falle, kan dette være veien å gå. Men som nevnt, det er en gamble og det er ingen garanti.

Du kan vanligvis lock dine lån mandag til fredag i normal arbeidstid, som har en tendens til å speile markedet timer.,

Noen långivere kan tillate en lås på en helg, men prisen vil trolig faktor i usikkerhet i uken fremover.

Kan rentesatser Endre Gang-Låst?

- Når du er låst, kan renten endres ikke

- Så selv om prisene stiger etter det faktum

- den lave renten vil bli hedret

- Men, hvis prisene faller, du vil ikke komme til å ta fordel

- Dersom långiver gir en dupp ned alternativet

Nope., Når du låse i pris, din pris kan ikke endres så lenge lånet ditt midler før låsen utløpsdatoen.

For eksempel, hvis du låse i en rente på 3,75% på en 30-års fast boliglån og priser skyte opp til 4,5% i løpet av neste uke, kan du gi deg selv en klapp på skulderen.

for De som ikke vil låse har å stri med høyere priser, men du kan være trygg på at hastigheten vil ikke endres.

Men, det er også mulig for boliglån priser til drop etter at du har låst. I dette tilfellet, du kan være opprørt, men igjen, din pris vil ikke endre eller forbedre i denne saken, heller.,

I den forstand, du tar en risiko ved å låse på en bestemt dag. For the record, er det ingen spesiell dag for å låse, eller en bedre dag for å låse enn andre.

Det er som å spørre noen hva den beste dagen å kjøpe aksjer er. Mange meninger jeg er sikker på, men ingen vet.

«Bør jeg lock my boliglån i dag?»

Hvis du spør som veldig klisjé spørsmål, kan du vurdere følgende:

- Er du fornøyd med pris og avgifter blir belastet i dag?

- Hvor mye må du stå for å få om priser forbedre?,

- Hvor mye tid du har før du må låse inn for å overholde alle långiver tidslinjer?

- Kunne en pris spike setter ditt lån helt?

- Hva er dagens pris trend? Er det din venn?

- Er det noen store økonomiske og geopolitiske nyheter på horisonten?

- liker du å ta risiko?

Som en tommelfingerregel, jo lenger du har frem til utgangen av escrow, jo flere sjanser har du for boliglån priser forbedring.

Derimot, hvis du bare har et par uker før du lukker, du er til å ta mer risiko ved flytende din pris.,

for å si det enkelt, boliglån priser har en tendens til å stige og falle hele tiden, og hvis du har en lengre periode av tid til å flyte, det er en bedre sjanse for at du vil se en gunstig dag eller to for å låse i en flott pris.

Dette er grunnen til at det kanskje ikke fornuftig å låse godt på forhånd.

For eksempel, hvis du har en 45 eller 60-dagers escrow, du har en masse av tid til å se på priser, og se hvordan det går.

Det kan være forsvarlig å bare ta en vente og se-tilnærming, spesielt hvis mortgage priser hoppet høyere i de siste dager eller uker.,

flo og fjære kan være til nytte for deg hvis en lang periode med stigende priser plutselig forandrer kurs.

Det er litt som å kjøpe flybilletter. Tenk deg at du har fått tre måneder før du skal reise. Har du tid til å sitte og se på billettpriser for å se om de kommer ned. Og selv om de går opp, de kunne komme ned igjen.

Hvis din flyvning er i to uker, har du ikke luksus, og kan ende opp med en enda høyere billettpris hvis du skyver det til siste liten.,

til Slutt, det er ditt valg og du vil bli diktert på risikoappetitt og/eller hvis du er fornøyd med hvor priser er på en gitt dag.

Tenk gjennom og prøver ikke å være for impulsiv. Ingen vet med sikkerhet om priser vil gå opp eller ned i morgen, neste uke eller neste måned.

Hva Hvis Min Pris Lås Utløper Før Stengetid?,

- vanligvis har Du flere alternativer her

- Inkludert en utlåner gjengitt med tillatelse til å utvide låse et par dager for gratis

- Eller du kan betale en lås extension gebyr hvis du trenger mer tid

- Som vil øke din avsluttende kostnader

- Men sikre din opprinnelige prisen er en ære

Som nevnt, boliglån låser ikke vare evig, de kommer med en angitt tidsperiode.

hvis du låse pris i tidlig, det er en sjanse pris lås periode kunne bli utmattet, på hvilket tidspunkt lås kunne utløper.,

Hvis pris utløper før lån lukking, vil du trenger for å få det re-låst. Dette kan innebære verste fall priser (forutsatt boliglån priser har steget) og en låse avgift.

For eksempel, hvis prisene gikk ned, vil du bli sittende fast med den gamle, høyere rente og en låse avgift for å starte opp.,

Be om en Pris Lås Extension

- Hvis tiden går ut

- Være sikker på å diskutere en forlengelse før låsen faktisk utløper

- for Å sikre din opprinnelige prisen er en ære

- Ideell långiver vil utvide den et par dager for gratis hvis det er alt du trenger

Men som regel långiver vil holde et øye på pris lås periode og utstede en «pris lås extension» før låsen faktisk utløper. Dette vil sikre at du får beholde den prisen du opprinnelig registrerte deg for.

Imidlertid pris lås utvidelser kommer ikke gratis heller., Hvis det ikke var långiver er feil, kostnaden for pris lås extension kunne kjøre flere hundre dollar eller mer, avhengig av forbundet lånet beløp.

Det er beregnet som en prosentandel av lånebeløpet. Så du kan bli belastet .125% for en 7-dagers lås extension, eller .25% for et 15-dagers forlengelse. Disse avgiftene varierer fra utlåner til utlåner og kan være mer eller mindre.

Jo høyere lånebeløp, desto høyere kostnad. På en $200,000 lånebeløpet, du vil være å se på en kostnad på $250 og $500 for å utvide lås perioden, henholdsvis.,

Mens den avgiften høres ut som en raw deal, holder på med en pris som er en .125% eller mer lavere kan spare deg for mye penger over låneperioden.

med andre ord, det er bedre å få utvidelsen enn å la den lås utløper i frykt prisen kan stige.

Dersom forsinkelsen skjer for å være långiver er feil, vil de vanligvis tilbyr en gratis pris lås extension for syv dager ut i god tro.

Dette bør være nok til å få lån lukket uten kostnad for deg. Selv om det er din feil, du kan være i stand til å få noen fri dager for å sikre at lånet lukkes før den låste utløper.,

I noen tilfelle kan du prøve å forhandle frem en lock-utvidelsen i din favør, og be dem om å forlenge den gratis hvis du føler at det var ut av hendene dine. De kan jobbe med deg for å beholde din virksomhet og unngår du å gå andre steder.,

Pris Lås Bryte Alternativ

- Du kan bli tilbudt en pris lås bryte

- Forutsatt boliglån priser falle betydelig fra den tid du er låst

- Dette kan gi deg muligheten til å snag en enda lavere pris

- Men det er vanligvis en kostnad involvert, så sørg for at du har tenkt å holde gjor det for en stund

Noen långivere kan gi deg mulighet til å «bryte låsen» hvis priser vesentlig bedre etter at du lås.

Imidlertid dette alternativet vil komme til en kostnad. For eksempel, si du låse i en pris av 4.625% og priser alle av en plutselig faller til 4%.,

långiver kan la deg utføre en pris lås pause der du får en pris av 4.125% (en åttende over den rådende markedspris) mot en ekstra kostnad i form av rabatt poeng.

med andre ord, vil du ende opp med en lavere pris enn hva du opprinnelig låst, men du får ikke helt den laveste pris tilgjengelig for øyeblikket, eller vil du få det gratis.

Du vil betale noen brøkdel av et punkt for å få det, kanskje et kvartal eller et halvt poeng.

når du Så bryte selv på det første upfront kostnader, kan du spare penger via lavere månedlige boliglån betalinger, år ut og år inn.,

Få Boliglån Lås Skriftlig

- Alltid få din lås skriftlig

- Ved å be om en pris lås bekreftelse

- Og holde papirene på et trygt sted

- I tilfelle noe kommer opp underveis

uansett, det er viktig å holde seg på toppen av ditt boliglån pris lås, og for å sørge for at du har pris og vilkår i å skrive.

Aldri bare anta et boliglån megler eller bank har låst rente.,

De kan si din pris er dette, eller det, eller at den er låst, men i virkeligheten er de kan være flytende din pris, i håp om å få en bedre kommisjonen eller gi spre premium.

Eller kanskje du har blitt feilsitert, og de er be boliglån pris vil komme ned til hva de opprinnelig sitert deg.

jeg har sett det skje en million ganger. Meglere vil gå inn i panikk modus hvis de ikke klarte å låse en pris først, ofte etter å sitere deres låner en garantert pris.,

De ringer boliglån utlåner hver dag for å se hvordan rentesatser har flyttet, og nervøst trykk på dag etter dag, venter for øyeblikket priser falle til det nivået de var i utgangspunktet sitert.

noen Ganger meglere vil betale for en lavere pris, med mindre kommisjonen til dem, men ofte vil de rett og slett fortelle låntaker satsen er høyere for noen grunn.

Og låntaker vil bare nødt til å akseptere det fordi de har brukt så mye tid på å jobbe på lånet som de vil bare ønsker å få det gjort.,

Se opp for Endringer på Boliglån Pris

- Alltid vokt dere for en mulig agn-og-switch

- , Der du er sitert en lav pris boliglån i utgangspunktet

- senere fortalte noe helt annet

- Også betale oppmerksomhet til å låne kostnader, vilkår, og så på

Noen skruppelløse lån offiserer og meglere kan selv endre den opprinnelige betingelser de siterte deg til å gi en lavere pris.

Eksempel heve margin, legge til en forskuddsbetaling straff, eller endre indekser, caps, eller selv låneprogrammer.,

De kan også fortelle deg at rentesatser økt siden du var først siterte. Dette kan være sant, men det kan også være bare tull og tøys.

Hold et øye på priser deg selv for å se hva som skjer i markedet for å unngå å bli tatt for en tur.

I sammendraget, sørg for at du vet nøyaktig hva du får når det gjelder rente og vilkår forbundet med boliglån pris lås.

Noen feil her vil føre til høyere månedlige boliglån betalinger for årene som kommer, eller en stor hodepine hvis du ikke klarer å hoppe på en god pris tidlig.,

Sikker på at du kan gamble, men hvis du er fornøyd med en bestemt rente, kan like godt ikke ta sjanser.

videre, alltid få din lås skriftlig bekreftelse fra bank eller megler før du går videre med avtale! Dette kan ikke understrekes nok!