Når sprengningsarbeid forbi forrige all time high oppnådd i 2018, southern yellow pine (SYP) trelast prisene er nå på ny record highs… med store marginer. For å sette tallet i perspektiv, Forest2Market er sammensatt SYP trelast prisen for uken som sluttet August 14 var $798/MBF, som representerer en 39% økning i forhold til forrige all time high på $576/MBF som ble oppnådd i juni 2018.

en Slik pris oppløpet også bedt om en populær spørsmål: Når trelast priser hit record highs, bør ikke logge kostnadene gå opp også?,

svaret På dette spørsmålet er ikke så opplagt som det kan synes. Mens det er noen samspillet mellom logge priser og prisen på trevirke, foreningen er ikke en fast ett. Det finnes en rekke gjensidig faktorer som påvirker både trelast og logg priser, men hvert marked har også uavhengige drivere som ikke overlapper hverandre, noe som er grunnen til at vi ofte se en frakobling i prisene.

Hva Beregninger Drive Trelast Priser?

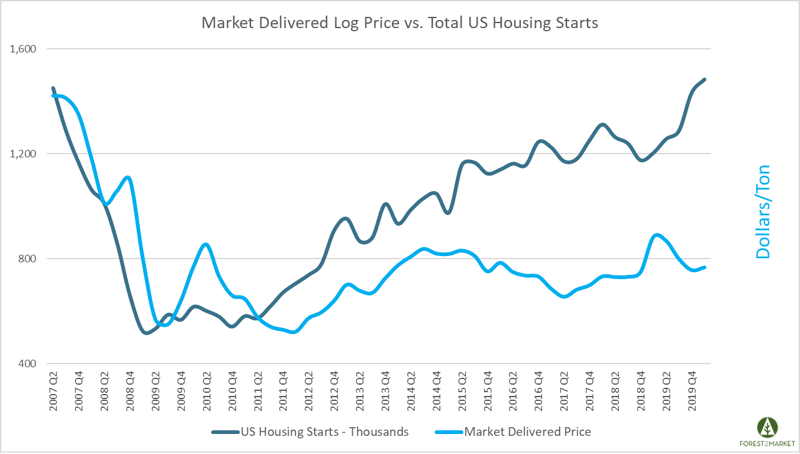

De to viktigste faktorene som driver trelast priser er igangsettingen av nye boliger (samt ombygging/general construction) og tømmer lageret.,

- Boliger: Historisk, den viktigste driveren av trelast priser har vært større AMERIKANSKE boligmarkedet, som krever en godt oljet verdikjeden, jevn import flyter (hovedsakelig fra Canada) og massive mengder ferdig trelast, kryssfiner, oriented strand board (OSB) og andre byggevarer.

- Trelast lager: markedets evne til å produsere trelast er den andre viktige faktoren som driver pris. Produsenter må være i stand til å gjøre og lager en rekke produkter for å møte kravene til de enorme anleggsmarkedet.

Hva Beregninger Drive Logg Priser?,

De to viktigste faktorene som driver logg priser på både mill gate og i skogen er den generelle økonomiske prinsipper om tilbud og etterspørsel.

- Tilførsel av loggene (som stående tømmer): beholdning av stående tømmer produkter i en gitt tilførsel bassenget må tilpasses regionale etterspørselen etter disse produktene. I. e., cellulose-og papirfabrikker trenger tilgang til dypt varelager av pulpwood, og sagbruk trenger tilgang til sawtimber., I USA Sør, over 12 milliarder tonn av beholdningen er i dag vokser i sør skog, omtrent 280 millioner tonn (3%) er høstet og brukt i produksjon av tre produkter hvert år.

- Etterspørsel fra mills: Tre produkter mills krever en betydelig mengde råstoff til å produsere sine sluttprodukter. Kostnaden for disse materialene utgjør et stort flertall av en mill driftskostnader—opp til 75% i noen tilfeller., Av den totale årlige produksjonen i Sør, ca 145 millioner tonn av tre går til cellulose-og papirfabrikker som pulpwood, ca 120 millioner tonn gå inn dimensjonale trelast og panel/kryssfiner produksjon som sawtimber, og mindre enn 15 millioner tonn gå inn i produksjon av pellets.

Hva er Drivkraften bak Høye Trelast Priser Nå?

Som Pete Stewart skrev nylig, southern yellow pine trelast prisene har nylig strømmet til new record highs, men de startet året på den lave siden av de 5-års gjennomsnitt., Prisene har siden tatt opp av 140%, og det er tre primære faktorer kjøring trenden:

- Sterkere enn forventet boliger og uforutsette etterspørsel fra oppussing sektor

- Kapasitet og supply chain justeringer

- Market spekulasjoner kjøring usikkerhet

homebuilding sektor har opplevd en betydelig uro siden utbruddet av den COVID-19 pandemi. Igangsettingen av nye boliger var ned 30% i April til en sesongjustert årlig rate (SAAR) av 891,000 enheter—som er godt under det historiske gjennomsnittet på 1,5 millioner kroner., Men den kraftige nedgangen var i stor grad drevet av «lockdown» som holdt homebuilding til et minimum i de fleste av Våren, spesielt i stater hvor bygningen ble ansett som ikke-essensielle. Total starter du har fått tilbake siden tidlig i sommer og er for tiden på en sesongjustert årlig rate på 1,2 millioner enheter.

Så mange sagbruk så den økonomiske avslutning utfolde seg i slutten av 1Q2020, ble de tvunget til å gjøre noen tøffe avgjørelser nesten over natten., Basert på hva som syntes å være en total kollaps i etterspørselen, trelast produsentene hadde til å gjøre sitt beste for å matche produksjonen til et stort skift i etterspørselen, og mange produsenter stengt eller begrenset sin virksomhet som en reaksjon.

Etter den tid midten av April rullet rundt og OSS trelast utgang hadde avtatt, Kanadiske trelast forsendelser til OSS—som utgjør en betydelig del av OSS supply—var også ned med nesten 20%. Hva som var forventet å bli et stort fall i etterspørselen var egentlig bare en kortvarig dip som det oppussing sektor løft samlet etterspørsel i løpet av den verste av de globale avslutning.,

Denne kombinasjonen har resultert i en enorm tilførsel gap i markedet.

Vil Høyere Tømmer Priser Følge?

Den nåværende run-up i ferdig trelast priser er en midlertidig reaksjon på grunn av den usikkerhet som skyldes en ekstraordinær hendelse: COVID-19. Historie generelt viser en lignende katalysator og en påfølgende reaksjon når prisene peak, som de gjorde i juni 2018 når en kombinasjon av dårlig vær og transport klemt Kanadiske trelast flyter under strømpe sesongen., Etter den tid supply chain korrigert seg selv, trelast prisene falt bratt og var innen rekkevidde av det 5-årige gjennomsnitt av August.

Som et sterkt omsatt vare, markedet priser på trelast reagere på en serie av hendelser som på en daglig basis, og reaksjonene kan bli kortvarig. Men markedet for trær er svært ulike, og det er mindre koblet til daglig trelast pris volatilitet enn du kanskje tror. I USA Sør, beholdningen av stående tømmer har steget uhindret siden utbruddet av den Store Resesjonen i 2007, noe som har resultert i en oversupplied markedet.,

En rekke mills ble tvunget til å tilpasse og forbedre effektiviteten i kjølvannet av 2007, og mange grunneiere bare trakk sine tømmer av markedet i håp om at prisene ville trend oppover i fremtiden. Men oversupply av trefiber kombinert med forbedret mill effektivitet har holdt logg priser undertrykt, selv som etterspørselen etter trelast overspenning og sagbruk produksjonen fortsetter å øke etter «lockdown.»

Etter å ha satt plutselig på utbruddet av den Store Resesjonen, furu logg prisene har holdt seg ganske stabil over OSS Sørover i løpet av det siste tiåret., Det var en uptick i prisene i tidlig 2019 som falt sammen med lange og ekstreme perioder med fuktig vær over hele Sør, noe som vanskeliggjorde fangst drift og satte oppover prispress på tilbud. Men trendene for 2020 viser priser for visse produkter inching ned igjen.

COVID-19 pandemi fortsetter å sende shockwaves hele den globale økonomien, og situasjonen er svært væske. Handelsavtaler (spesielt Kina) er i stadig utvikling, import fra Canada er skiftende, etc., Basert på sin dype varer av tre råvarer, arbeidskraft bassenger, konkurransedyktige driftskostnader, transport betingelser, hale avstander, etc. det er sannsynlig at skogen industrien i USA Sør vil fortsette å vokse og øke sin andel av den globale produksjonen.

Flere sagbruk kapasitet vil bidra til å redusere de store oversupply av stående tømmer i hele regionen, og økningen i logg forbruk vil begynne å påvirke priser for alle tømmer produkter., Når markedet begynner å signalisere denne endringen, som det har i visse tre bassenger i sør, timberland-eiere må ha en god forståelse av sine ressurser verdier, og innkjøp ledere og prosjektet investorer i regionen må maksimere deres supply chain effektivitet for å opprettholde fortjenesten.