Dopo aver superato il precedente massimo storico raggiunto nel 2018, i prezzi del legname di pino giallo meridionale (SYP) sono ora ai nuovi massimi storici… con grandi margini. Per mettere il numero in prospettiva, il prezzo del legname SYP composito di Forest2Market per la settimana terminata ad agosto 14 era $798 / MBF, che rappresenta un aumento del 39% rispetto al precedente massimo storico di $576/MBF raggiunto a giugno 2018.

Tale rincaro dei prezzi richiede anche una domanda popolare: quando i prezzi del legname raggiungono livelli record, non dovrebbero aumentare anche i costi di registrazione?,

La risposta a questa domanda non è così ovvia come potrebbe sembrare. Sebbene vi sia una certa interazione tra i prezzi dei tronchi e il prezzo dei prodotti in legno, l’associazione non è solida. Ci sono una serie di fattori reciproci che influenzano sia i prezzi del legname che dei tronchi, ma ogni mercato ha anche driver indipendenti che non si sovrappongono, motivo per cui spesso vediamo una disconnessione dei prezzi.

Quali metriche guidano i prezzi del legname?

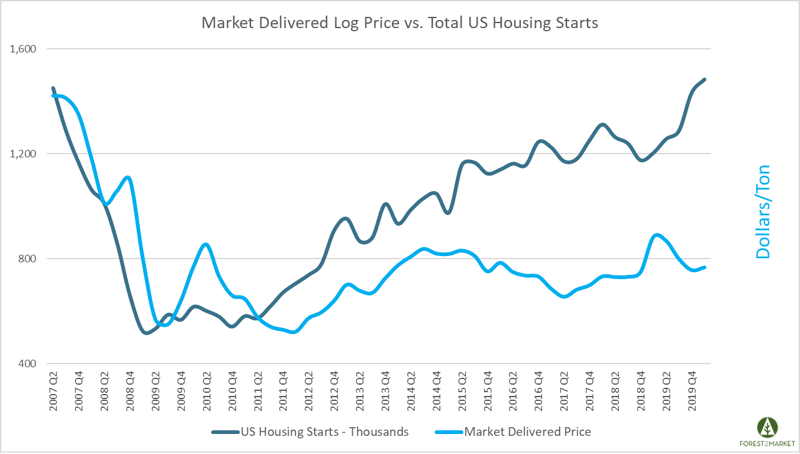

I due fattori principali che guidano i prezzi del legname sono l’inizio delle abitazioni (così come il rimodellamento/la costruzione generale) e l’inventario del legname.,

- Housing starts: storicamente, il principale motore dei prezzi del legname è stato il più grande mercato immobiliare degli Stati Uniti, che richiede una catena di approvvigionamento ben oliata, flussi di importazione costanti (principalmente dal Canada) e enormi quantità di legname finito, compensato, oriented strand board (OSB) e altri materiali da costruzione.

- Inventario del legname: la capacità del mercato di produrre legname è l’altro fattore chiave che guida il prezzo. I produttori devono essere in grado di produrre e immagazzinare una serie di prodotti per soddisfare le esigenze dell’enorme mercato delle costruzioni.

Quali metriche guidano i prezzi dei log?,

I due fattori principali che determinano i prezzi dei tronchi sia al cancello del mulino che nella foresta sono i principi economici generali della domanda e dell’offerta.

- Fornitura di tronchi (come legname in piedi): L’inventario dei prodotti in legno in piedi in un determinato bacino di approvvigionamento deve essere adeguato alla domanda regionale di tali prodotti. Ad esempio, le cartiere e le cartiere hanno bisogno di accedere agli inventari profondi di pulpwood e le segherie hanno bisogno di accedere a sawtimber., Nel sud degli Stati Uniti, oltre 12 miliardi di tonnellate di inventario stanno attualmente crescendo nelle foreste meridionali; circa 280 milioni di tonnellate (3%) vengono raccolte e utilizzate nella produzione di prodotti in legno ogni anno.

- Domanda da mulini: Prodotti in legno mulini richiedono una notevole quantità di materia prima per fabbricare i loro prodotti finali. Il costo di questi materiali costituisce la stragrande maggioranza dei costi operativi di un mulino – fino al 75% in alcuni casi., Del raccolto annuale totale nel Sud, circa 145 milioni di tonnellate di legno vanno a pasta e cartiere come pulpwood; circa 120 milioni di tonnellate vanno nella produzione dimensionale di legname e pannelli/compensato come sawtimber; e meno di 15 milioni di tonnellate vanno nella produzione di pellet di legno.

Cosa sta guidando i prezzi elevati del legname ora?

Come ha recentemente scritto Pete Stewart, i prezzi del legname di pino giallo del sud sono recentemente saliti a nuovi massimi storici, ma hanno iniziato l’anno sul lato basso della media di 5 anni., Tuttavia, i prezzi sono dal colpo di 140%, e ci sono tre principali fattori di guidare il trend:

- più del previsto inizio di alloggiamento e una domanda imprevista da ristrutturare settore

- Capacità e la catena di fornitura rettifiche

- la speculazione di Mercato di guida incertezza

Il homebuilding settore ha avuto un notevole fermento, sin dall’inizio dell’COVID-19 pandemia. Le partenze di abitazioni sono diminuite del 30% ad aprile a un tasso annuo destagionalizzato (SAAR) di 891.000 unità, ben al di sotto della media storica di 1,5 milioni., Tuttavia, la forte diminuzione è stata in gran parte guidata dal “blocco” che ha mantenuto la costruzione di case al minimo durante la maggior parte della stagione primaverile, specialmente negli stati in cui l’edificio era ritenuto non essenziale. Le partenze totali sono rimbalzate dall’inizio dell’estate e sono attualmente a un tasso annuale destagionalizzato di 1,2 milioni di unità.

Poiché molte segherie hanno visto la chiusura economica svolgersi alla fine del 1Q2020, sono state costrette a prendere alcune decisioni difficili quasi durante la notte., Sulla base di quello che sembrava essere un crollo totale della domanda, i produttori di legname hanno dovuto fare del loro meglio per abbinare la produzione a un enorme cambiamento di tale domanda, e molti produttori hanno chiuso o ridotto le loro operazioni come reazione.

A metà aprile, quando la produzione di legname negli Stati Uniti era rallentata, anche le spedizioni canadesi di legname negli Stati Uniti-che costituiscono una parte significativa dell’offerta STATUNITENSE—erano diminuite di quasi il 20%. Quello che si prevedeva fosse un enorme calo della domanda è stato in realtà solo un calo di breve durata in quanto il settore delle ristrutturazioni ha sostenuto la domanda complessiva durante il peggiore dello shutdown globale.,

Questa combinazione ha comportato un enorme divario di offerta nel mercato.

Seguiranno prezzi più elevati del legname?

L’attuale rincaro dei prezzi del legname finito è una reazione temporanea dovuta all’incertezza causata da un evento straordinario: COVID-19. La storia dimostra generalmente un catalizzatore simile e una successiva reazione quando i prezzi raggiungono il picco, come hanno fatto a giugno 2018 quando una combinazione di maltempo e problemi di trasporto ha pizzicato i flussi di legname canadese durante la stagione delle scorte., Nel momento in cui la catena di approvvigionamento si è corretta, i prezzi del legname sono scesi precipitosamente e ad agosto erano all’interno della gamma della media di 5 anni.

Come merce fortemente scambiata, i prezzi di mercato del legname reagiscono a una serie di eventi su base giornaliera e le reazioni possono essere di breve durata. Ma il mercato degli alberi è molto diverso, ed è meno collegato alla volatilità quotidiana dei prezzi del legname di quanto si possa pensare. Nel sud degli Stati Uniti, l’inventario del legname in piedi è aumentato senza ostacoli dall’inizio della Grande recessione nel 2007, che ha portato a un eccesso di offerta di mercato.,

Un certo numero di mulini sono stati costretti ad adattarsi e migliorare l’efficienza nel periodo immediatamente successivo al 2007, e molti proprietari terrieri semplicemente tirato il loro legname fuori dal mercato nella speranza che i prezzi sarebbero tendenza verso l’alto in futuro. Tuttavia, l’eccesso di offerta di fibra di legno combinata con una migliore efficienza del mulino ha mantenuto i prezzi dei tronchi soppressi, anche se la domanda di picchi di legname e la produzione di segherie continua ad aumentare dopo il “blocco.”

Dopo essere caduto improvvisamente all’inizio della Grande Recessione, i prezzi dei tronchi di pino sono rimasti piuttosto stabili nel sud degli Stati Uniti nell’ultimo decennio., C’è stato un aumento dei prezzi all’inizio di 2019 che ha coinciso con lunghi ed estremi periodi di tempo umido in tutto il sud, che hanno impedito le operazioni di raccolta e messo pressione al rialzo dei prezzi sull’offerta. Ma le tendenze per il 2020 mostrano i prezzi di alcuni prodotti in calo ancora una volta.

La pandemia di COVID-19 continua a inviare onde d’urto in tutta l’economia globale e la situazione è molto fluida. Gli accordi commerciali (in particolare con la Cina) sono in continua evoluzione, le importazioni dal Canada si stanno spostando, ecc., Sulla base dei suoi inventari profondi delle materie prime di legno, dei gruppi di lavoro, dei costi operativi competitivi, delle condizioni del trasporto, delle distanze della trazione, ecc., è probabile che l’industria forestale nel sud degli Stati Uniti continuerà a crescere e aumentare la sua quota di volumi di produzione globali.

Ulteriori capacità di segheria contribuiranno a ridurre il grande eccesso di offerta di legname in piedi in tutta la regione, e l’aumento del consumo di tronchi inizierà a influenzare i prezzi di tutti i prodotti in legno., Quando il mercato inizia a segnalare questo cambiamento, come ha fatto in alcuni bacini di legno nel sud, i proprietari di timberland devono avere una solida conoscenza dei loro valori delle risorse e i responsabili degli appalti e gli investitori di progetti nella regione devono massimizzare le loro efficienze della catena di fornitura al fine di mantenere i profitti.