Introduzione all’equazione contabile

Lo sapevate? Per rendere l’argomento Equazione contabile ancora più facile da capire, abbiamo creato una collezione di materiali premium chiamato AccountingCoach PRO. I nostri utenti PRO ottenere l’accesso a vita alla nostra equazione di contabilità tutorial visivo, cheat sheet, flashcard, test rapido, e altro ancora.

Dalla grande società multinazionale fino al salone di bellezza all’angolo, ogni transazione commerciale avrà un effetto sulla posizione finanziaria di un’azienda., La posizione finanziaria di un’azienda si misura dai seguenti elementi:

- Attività (che non possiede)

- Passività (che deve agli altri)

- il Patrimonio netto del Proprietario (la differenza tra attività e passività)

La contabilità equazione (o di base di contabilità equazione) ci offre un modo semplice per capire come queste tre importi di relazione con gli altri., L’equazione contabile per una ditta individuale è:

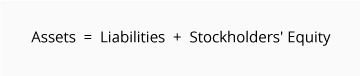

L’equazione contabile per una società è:

I beni sono le risorse di una società—cose che la società possiede. Esempi di attività includono contanti, crediti, inventario, assicurazione prepagata, investimenti, terreni, edifici, attrezzature e avviamento. Dall’equazione contabile, vediamo che l’importo delle attività deve essere uguale all’importo combinato delle passività più il patrimonio netto del proprietario (o degli azionisti).

Le passività sono obbligazioni di una società—importi che la società deve., Esempi di passività includono note o prestiti da pagare, conti da pagare, stipendi e salari da pagare, interessi da pagare e imposte sul reddito da pagare (se la società è una società normale). Le passività possono essere viste in due modi:

(1) come crediti da parte dei creditori nei confronti delle attività della società e

(2) una fonte—insieme al patrimonio azionario del proprietario o dell’azionista—delle attività della società.

Il patrimonio netto del proprietario o degli azionisti è l’importo rimasto dopo che le passività sono state detratte dalle attività:

Attività – Passività = Patrimonio netto del proprietario (o degli azionisti).,

Il patrimonio netto del proprietario o degli azionisti riporta anche gli importi investiti nella società dai proprietari più il reddito netto cumulativo della società che non è stato ritirato o distribuito ai proprietari.

Se una società mantiene registrazioni accurate, l’equazione contabile sarà sempre “in equilibrio”, il che significa che il lato sinistro dovrebbe sempre essere uguale al lato destro. Il saldo viene mantenuto perché ogni transazione commerciale riguarda almeno due dei conti di una società., Ad esempio, quando una società prende in prestito denaro da una banca, le attività della società aumenteranno e le sue passività aumenteranno dello stesso importo. Quando una società acquista l’inventario per contanti, un bene aumenterà e un bene diminuirà. Poiché ci sono due o più conti interessati da ogni transazione, il sistema contabile viene indicato come contabilità a partita doppia.

Una società tiene traccia di tutte le sue transazioni registrandole nei conti nella contabilità generale della società., Ogni conto nella contabilità generale è designato in base al tipo: attività, passività, patrimonio netto del proprietario, entrate, spese, guadagni o perdite.

Stato patrimoniale e conto economico

Lo stato patrimoniale è anche noto come stato patrimoniale e riflette l’equazione contabile. Il bilancio riporta le attività, le passività e il patrimonio netto di una società in un determinato momento. Come l’equazione contabile, mostra che l’importo totale delle attività di una società è uguale all’importo totale delle passività più il patrimonio netto del proprietario (o degli azionisti).,

Il conto economico è il bilancio che riporta i ricavi e le spese di una società e il risultato netto risultante. Mentre il bilancio riguarda un punto nel tempo, il conto economico copre un intervallo di tempo o un periodo di tempo. Il conto economico spiegherà parte della variazione del patrimonio netto del proprietario o degli azionisti durante l’intervallo di tempo tra due bilanci.

Esempi

Nei nostri esempi nelle pagine seguenti di questo argomento, mostriamo come una determinata transazione influisce sull’equazione contabile., Mostriamo anche come la stessa transazione influisce su account specifici fornendo la voce del diario utilizzata per registrare la transazione nel registro generale della società.

I nostri esempi mostreranno l’effetto di ogni transazione sul bilancio e sul conto economico. I nostri esempi presuppongono anche che venga seguita la base per competenza della contabilità.

Le parti 2 – 6 illustrano le transazioni che coinvolgono una ditta individuale.

Le parti 7 – 10 illustrano transazioni quasi identiche come avrebbero avuto luogo in una società.

Clicca qui per passare alla Parte 7.