Quando un’azienda può capitalizzare i costi del software?

Con la crescita del numero e delle dimensioni delle società di software, pensiamo che sia importante far luce sui costi del software capitalizzati. I costi del software capitalizzati sono costi come la compensazione del programmatore, il test del software e altri costi generali diretti e indiretti che vengono capitalizzati sul bilancio di un’azienda invece di essere spesi come sostenuti.,

Per poter capitalizzare i costi di sviluppo del software, il software in fase di sviluppo deve essere idoneo in base a determinati criteri prescritti ai sensi del GAAP. In linea di massima, ci sono due fasi di sviluppo del software in cui un’azienda può capitalizzare i costi di sviluppo del software:

- La fase di sviluppo delle applicazioni (cioè la codifica) per il software destinato all’uso interno di un’azienda.

- La fase in cui si raggiunge la “fattibilità tecnologica” per il software che verrà venduto o commercializzato al pubblico.,

Le best practice contabili e previsionali per i costi software capitalizzati sono praticamente identiche a quelle delle attività immateriali: i costi vengono capitalizzati e poi ammortizzati attraverso il conto economico.

Software sviluppato per uso interno

Esempi di software per uso interno includono sistemi di contabilità interna e di gestione dei clienti. Questi tipi di applicazioni e sistemi non possono essere prodotti venduti al pubblico.,

Software che la società di mercato o vendere al pubblico

Questo include il software per essere venduti, di leasing o commercializzati per gli utenti esterni.,r vendita

i costi per il Software che si qualificano per la capitalizzazione

in caso di qualificazione per la capitalizzazione di costi di sviluppo software che si qualificano sono:

- sviluppatore di Software risarcimento

- Allocazione indiretta overhead

- Software di test e di altri costi diretti

Benefici di capitalizzare software

in Maiuscolo software è in maiuscolo e quindi ammortizzato, invece di essere spesi., Ciò si tradurrà in minori spese segnalate e quindi un reddito netto più elevato. Si noti che la decisione di capitalizzare a scopo GAAP non richiede di fare lo stesso a fini fiscali. Di conseguenza, le aziende che cercano di mostrare un reddito netto più elevato a fini contabili preferirebbero capitalizzare i costi del software.

Quanto margine di manovra hanno le aziende nel decidere cosa capitalizzare vs spesa

Un bel po’, specialmente nella decisione riguardante il software che viene venduto al pubblico., Questo perché decidere cosa c’è nella fase” tecnologicamente fattibile “ma non ancora” disponibile per la vendita” è abbastanza soggettivo.

Le aziende conservatrici generalmente classificano il software come disponibile per la vendita una volta raggiunta la fattibilità tecnologica. In questo caso, non c’è molto da capitalizzare perché i costi devono essere spesi una volta che sono disponibili per la vendita. Le aziende meno conservatrici possono destinare la maggior parte dei costi alla fase in cui il software è tecnologicamente fattibile ma non ancora disponibile per la vendita.,

Allo stesso modo, la decisione di classificare il software utilizzato internamente come nella fase di sviluppo rispetto alla fase di implementazione o progetto può anche essere soggettiva.

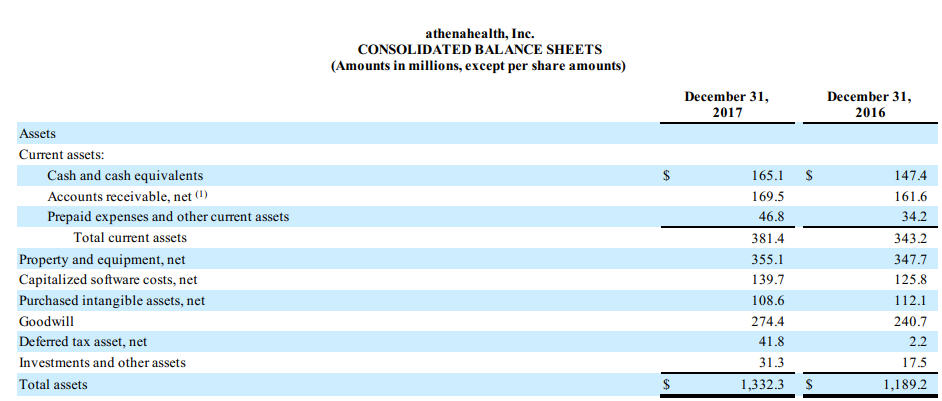

Costi software capitalizzati, un esempio

AthenaHealth capitalizza una notevole quantità di costi di sviluppo per il software utilizzato internamente. Nel loro 2017 10K, spiegano che è per uso interno software chiamato AthenaNet:

Capitalizziamo alcuni costi relativi allo sviluppo dei servizi athenaNet e altri software per uso interno., I costi sostenuti durante la fase di sviluppo dell’applicazione sono capitalizzati solo quando riteniamo che sia probabile che lo sviluppo si traduca in funzionalità nuove o aggiuntive. I tipi di costi capitalizzati durante la fase di sviluppo dell’applicazione includono il compenso dei dipendenti e le spese di consulenza per gli sviluppatori di terze parti che lavorano a questi progetti. I costi relativi alla fase preliminare del progetto e alle attività post-implementazione sono spesi come sostenuti., Il software per uso interno viene ammortizzato in linea retta sulla vita utile stimata del bene, che varia da due a cinque anni. Quando il software di uso interno precedentemente capitalizzato viene abbandonato, il costo meno l’ammortamento accumulato, se presente, viene registrato come spesa di ammortamento. I costi del software per uso interno completamente ammortizzati e capitalizzati vengono rimossi dai rispettivi conti.,”>

Qui puoi vedere l’impatto di capitalizzati i costi del software in bilancio:

Nel loro note a piè di pagina, si può vedere che questi costi sono ammortizzati, esattamente come le altre attività immateriali:

nel Frattempo, Google sfrutta praticamente nessun software costi di sviluppo:

il software di spesa i costi di sviluppo, compresi i costi per lo sviluppo di prodotti software o componente software, dei prodotti per essere venduti, affittati, o commercializzato per gli utenti esterni, prima di fattibilità tecnologica è raggiunto., La fattibilità tecnologica viene in genere raggiunta poco prima del rilascio di tali prodotti e, di conseguenza, i costi di sviluppo che soddisfano i criteri di capitalizzazione non erano rilevanti per i periodi presentati.

I costi di sviluppo del software includono anche i costi per lo sviluppo di software da utilizzare esclusivamente per soddisfare le esigenze interne e le applicazioni basate su cloud utilizzate per fornire i nostri servizi., Capitalizziamo i costi di sviluppo relativi a queste applicazioni software una volta completata la fase preliminare del progetto ed è probabile che il progetto sarà completato e il software verrà utilizzato per eseguire la funzione prevista. I costi capitalizzati per lo sviluppo di tali applicazioni software non erano rilevanti per i periodi presentati.

/ / , 10k, anno fiscale chiuso 31/12/17 A causa della soggettività circa la determinazione delle fasi di sviluppo del software di uso interno e software commerciale, è importante capire le differenze in queste decisioni contabili quando si confrontano le società di software. Due società di software identiche potrebbero avere dati finanziari dall’aspetto molto diverso basati esclusivamente su questa decisione contabile.