Un “blocco del tasso ipotecario” è essenziale per assicurarti di ricevere effettivamente il tasso di interesse che sei citato da una banca o da un broker ipotecario.

Quando si acquista un immobile o rifinanziare un mutuo esistente, è necessario bloccare in un tasso di interesse ipotecario ad un certo punto durante il processo di prestito. Puoi farlo presto o più tardi nel processo, a seconda delle tue preferenze.,

Mentre si confrontano i creditori, ti verrà presentato con un preventivo di tasso ipotecario, ma significherà molto poco fino a quando non è effettivamente assicurato, o “bloccato”, da una banca o un creditore.

È un po ‘ come un rivenditore di auto che ti dice un prezzo al telefono, poi ti presenti alla concessionaria e il prezzo è molto diverso per qualsiasi motivo. Finché non lo hai scritto, non significa molto.

Quando si blocca in un tasso ipotecario, si sono garantiti che il tasso di interesse, supponendo che il prestito in realtà si qualifica sotto detto prestatore o linee guida della banca., E fino a quando si chiude entro la data di scadenza del blocco.

Bloccando il mutuo per la casa, si fissa un tasso di interesse specifico insieme a determinati termini, tra cui l’indice dei mutui e il margine a cui è legato il programma, la penalità di pagamento anticipato se presente e i tappi iniziali, periodici e a vita.

La maggior parte dei finanziatori non addebita una tassa di blocco del tasso, ma spesso chiedono un deposito al momento del blocco per la valutazione della casa come mezzo indiretto per assicurarsi di essere impegnati nella richiesta di prestito.,

Ad esempio, se si blocca con loro ma poi si decide di utilizzare un creditore diverso, costerebbe loro, quindi vogliono alcune assicurazioni.

Scegliere un periodo di blocco del tasso ipotecario

- 15 giorni

- 30 giorni

- 45 giorni

- 60 giorni

- 90 giorni

Quando si blocca il prestito, è necessario scegliere anche un periodo di blocco del tasso, che può variare da 7 giorni a 90 giorni o anche di più. In effetti, loanDepot ha recentemente introdotto un blocco dei tassi di 150 giorni. Ma il periodo di blocco più comune è ovunque da 15-45 giorni di calendario, che è il tempo medio necessario per un mutuo per la casa per chiudere.,

Ad esempio, se si accetta un blocco di 15 giorni il 6 dicembre, il blocco scadrà il 21 dicembre. Se si esegue un blocco di 30 giorni, scadrà il 5 gennaio.

Più lungo è il periodo di blocco, peggiore sarà il prezzo, a parità di condizioni, perché è rischioso per un creditore offrire un tasso garantito nel tempo.

Mentre il tasso ipotecario potrebbe non essere diverso in base al periodo di blocco, i costi di chiusura molto probabilmente varieranno. Quindi potresti trovarti a pagare di più nei costi di chiusura per un blocco di 45 giorni rispetto a un blocco di 15 giorni.,

È importante scegliere il periodo di tempo appropriato per assicurarti di ottenere il prestito chiuso (finanziato) prima della scadenza del blocco, senza sottoporti a costi aggiuntivi.

In entrambi i casi, avrai sempre l’opportunità di estendere il blocco dei tassi a un costo relativamente piccolo se il processo viene ritardato, cosa che spesso lo farà!,

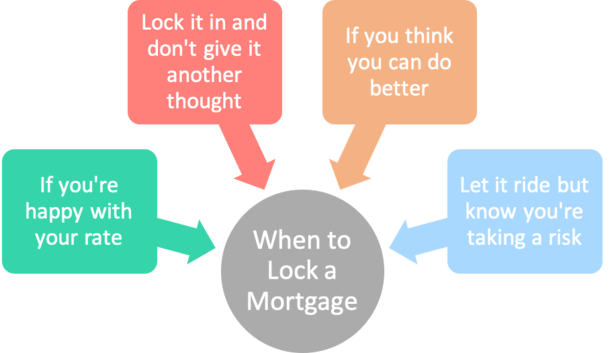

Quando per Bloccare Il Mutuo

- non C’è una risposta universale qui

- Dal momento che è sempre un bersaglio in movimento

- in Base al tasso di interesse corrente ambiente

- E la quantità di tempo fino a quando la vostra data di chiusura

Alcuni mutuatari possono scegliere di bloccare in un tasso ipotecario al tempo iniziale della richiesta di prestito, prima che il prestito è neppure presentato alla sottoscrizione del dipartimento.

Questo è noto come “pre-lock” e garantisce che il tasso di interesse sia impostato prima che il prestito sia ancora sottoscritto.,

Può essere utile pre-bloccare il tasso ipotecario se il rapporto debito / reddito è vicino al massimo, quindi se ci sono fluttuazioni dei tassi di interesse, il DTI non verrà superato.

Potrebbe anche essere una mossa intelligente se i tassi dei mutui sono rock-bottom e c’è poca aspettativa per i tassi di migliorare ulteriormente.

Tuttavia, questa opzione è in genere disponibile solo su un rifinanziamento o per un prestito di acquisto che ha un contratto di acquisto completamente eseguito.

Se stai semplicemente acquistando una casa, un pre-lock probabilmente non sarà un’opzione.,

Altri possono fluttuare il loro tasso ipotecario e bloccare il loro mutuo all’ultimo minuto, in modo efficace il gioco d’azzardo sulle speranze di tassi ipotecari migliorare più tardi nel processo di prestito.

Se ritieni che i tassi ipotecari abbiano più spazio per cadere, questa potrebbe essere la strada da percorrere. Ma come detto, è un gioco d’azzardo e non c’è alcuna garanzia.

In genere è possibile bloccare il prestito dal lunedì al venerdì durante le normali ore lavorative, che tendono a rispecchiare le ore di mercato.,

Alcuni istituti di credito possono consentire un blocco in un fine settimana, ma il prezzo sarà probabilmente fattore di incertezza della settimana a venire.

I tassi ipotecari possono cambiare una volta bloccati?

- Una volta bloccato, il tasso di interesse non cambierà

- Quindi, anche se i tassi aumentano dopo il fatto

- Il tuo basso tasso sarà onorato

- Tuttavia, se i tassi scendono, non potrai approfittare

- A meno che il creditore non fornisca un’opzione float-down

No., Una volta bloccato il tasso, il tasso non può cambiare fino a quando i fondi di prestito prima della data di scadenza del blocco.

Ad esempio, se si blocca in un tasso del 3,75% su un mutuo fisso di 30 anni e tassi sparare fino al 4,5% nel corso della prossima settimana, si può dare voi stessi una pacca sulla spalla.

Coloro che non hanno bloccato dovranno fare i conti con i tassi più alti, ma puoi essere certo che il tuo tasso non cambierà.

Tuttavia, è anche possibile per i tassi ipotecari a cadere dopo aver bloccato. In questo caso, si potrebbe essere turbato, ma ancora una volta, il tasso non cambierà, o migliorare in questo caso, sia.,

In questo senso, stai correndo un rischio bloccando un determinato giorno. Per la cronaca, non c’è un giorno speciale da bloccare, o un giorno migliore da bloccare rispetto ad altri.

È come chiedere a qualcuno quale sia il giorno migliore per acquistare azioni. Un sacco di opinioni sono sicuro, ma nessuno lo sa davvero.

” Devo bloccare il mio mutuo oggi?”

Se stai facendo questa domanda molto cliché, considera quanto segue:

- Sei soddisfatto della tariffa e delle commissioni addebitate oggi?

- Quanto guadagni se i tassi migliorano?,

- Quanto tempo avete prima che si deve bloccare al fine di rispettare tutte le scadenze prestatore?

- Un picco di tasso potrebbe compromettere completamente il tuo prestito?

- Qual è la tendenza attuale dei tassi? E ‘ un tuo amico?

- C’è qualche grande notizia economica o geopolitica all’orizzonte?

- Ti piace rischiare?

Come regola generale, più tempo hai fino alla chiusura dell’impegno, più possibilità hai di migliorare i tassi ipotecari.

Al contrario, se hai solo un paio di settimane prima di chiudere, stai prendendo più di un rischio fluttuando il tasso.,

In parole povere, i tassi ipotecari tendono a salire e scendere tutto il tempo, e se si dispone di un periodo di tempo più lungo per galleggiare, c’è una migliore possibilità vedrete un giorno favorevole o due per bloccare in un grande tasso.

Questo è il motivo per cui potrebbe non avere senso bloccare con largo anticipo.

Ad esempio, se hai un impegno di 45 o 60 giorni, hai molto tempo per guardare le tariffe e vedere come vanno le cose.

Potrebbe essere prudente prendere solo un aspettare e vedere approccio, soprattutto se i tassi ipotecari saltato più alto negli ultimi giorni o settimane.,

Il flusso e riflusso potrebbe avvantaggiarti se un lungo periodo di aumento dei tassi inverte improvvisamente la rotta.

È un po ‘ come comprare biglietti aerei. Immagina di avere tre mesi prima di partire. Hai tempo per sederti e guardare le tariffe per vedere se scendono. E anche se salgono, potrebbero tornare di nuovo giù.

Se il tuo volo è tra due settimane, non hai quel lusso e potresti finire con una tariffa ancora più alta se lo spingi all’ultimo minuto.,

In definitiva, è una tua scelta e sarà dettata dalla tua propensione al rischio e / o se sei soddisfatto di dove sono i tassi in un dato giorno.

Pensaci e cerca di non essere troppo impulsivo. Nessuno sa con certezza se i tassi saliranno o scenderanno domani, la prossima settimana o il mese prossimo.

Cosa succede se il blocco della frequenza scade prima della chiusura?,

- Generalmente hai diverse opzioni qui

- Tra cui una cortesia del creditore per estendere il blocco di alcuni giorni gratuitamente

- O puoi pagare una tassa di estensione del blocco se hai bisogno di più tempo

- Che aumenterà i costi di chiusura

- Ma assicurati che il tuo tasso originale sia onorato

Come accennato, le serrature dei mutui non durano per sempre, vengono con un periodo di tempo impostato.

Supponendo che si blocchi il tasso all’inizio, c’è la possibilità che il periodo di blocco del tasso possa essere esaurito, a quel punto il blocco potrebbe scadere.,

Se il tasso scade prima della chiusura del prestito, è necessario farlo ri-bloccato. Ciò potrebbe comportare prezzi peggiori (supponendo che i tassi ipotecari siano aumentati) e una commissione di ricollocazione.

Ad esempio, se i tassi sono scesi, rimarrai bloccato con il tuo vecchio tasso più alto e una commissione di riblocco per l’avvio.,

Chiedere un Tasso di Bloccare l’Estensione

- Se il tempo è in esecuzione

- assicurati di discutere di un’estensione prima che il blocco scaduto

- Per garantire il prezzo originale è onorato

- Idealmente, il prestatore di estendere un paio di giorni, se hai bisogno di

Ma in genere il creditore non mancherà di tenere d’occhio il tasso di periodo di chiusura e di emettere un “tasso di bloccare l’estensione” prima che il blocco scaduto. In questo modo si farà in modo di arrivare a mantenere il tasso originariamente firmato per.

Tuttavia, le estensioni rate lock non vengono neanche gratuitamente., Se non fosse colpa del creditore, il costo dell’estensione blocco tasso potrebbe eseguire diverse centinaia di dollari o più, a seconda dell’importo del prestito associato.

È calcolato come percentuale dell’importo del prestito. Quindi potresti essere accusato .125% per un’estensione di blocco di 7 giorni, o .25% per un’estensione di 15 giorni. Queste tasse variano da creditore a creditore e potrebbe essere più o meno.

Maggiore è l’importo del prestito, maggiore è il costo. Su un importo di prestito di loan 200.000, si sarebbe alla ricerca di un costo di respectively 250 o 5 500 per estendere il periodo di blocco, rispettivamente.,

Mentre quella tassa suona come un affare grezzo, trattenendo un tasso che è un .125% o più inferiore potrebbe risparmiare un sacco di soldi per la durata del prestito.

In altre parole, è meglio ottenere l’estensione che lasciare scadere il blocco per paura che il tasso possa aumentare.

Se il ritardo sembra essere colpa del creditore, essi generalmente offrono un’estensione di blocco tasso gratuito per sette giorni in buona fede.

Questo dovrebbe essere sufficiente per ottenere il prestito chiuso senza alcun costo per voi. Anche se è colpa tua, si potrebbe essere in grado di ottenere un paio di giorni liberi per garantire il prestito si chiude prima che il blocco scade.,

In ogni caso, puoi provare a negoziare un’estensione di blocco a tuo favore e chiedere loro di estenderla gratuitamente se ritieni che fosse fuori dalle tue mani. Essi possono lavorare con voi per mantenere il vostro business ed evitare di andare altrove.,

Frequenza di Blocco Opzione di Interruzione

- Si potrebbe essere offerto un tasso di blocco break

- Supponendo che i tassi di ipoteca caduta sostanzialmente il tempo è bloccato

- Questo potrebbe dare la possibilità di farti ancora più basso tasso

- Ma di solito c’è un costo, in modo da assicurarsi che si intende mantenere il prestito per un po ‘

Alcuni istituti di credito possono anche offrire la possibilità di “rompere il blocco” se i tassi di migliorare sensibilmente dopo il blocco.

Tuttavia, questa opzione avrà un costo. Ad esempio, diciamo che si blocca in un tasso del 4,625% e tassi di un improvviso calo al 4%.,

Il creditore può consentire di eseguire un tasso di blocco pausa per cui si ottiene un tasso di 4.125% (un ottavo rispetto al tasso di mercato prevalente) ad un costo aggiuntivo in termini di punti di sconto.

In altre parole, ti ritroverai con un tasso inferiore a quello che hai originariamente bloccato, ma non otterrai il tasso più basso attualmente disponibile, né lo otterrai gratuitamente.

Pagherai una frazione di punto per ottenerlo, forse un quarto o mezzo punto.

Poi una volta che si rompono anche su quel costo iniziale iniziale, è possibile risparmiare denaro tramite rate mensili più basse mutuo anno dopo anno.,

Ottenere il Mutuo Blocco in Scrittura

- Sempre ottenere il blocco in scrittura

- chiedendo un tasso di conferma chiusura

- E conservare i documenti in un luogo sicuro

- nel caso In cui qualcosa viene in su lungo la strada

in ogni modo, è importante rimanere in cima al vostro tasso ipotecario di blocco, e per assicurarsi voi avere il tasso e le condizioni di scrittura.

Mai solo assumere un broker ipotecario o banca ha bloccato il tasso di interesse.,

Potrebbero dire che il tuo tasso è questo o quello, o che è bloccato, ma in realtà potrebbero fluttuare il tuo tasso nella speranza di ottenere una commissione migliore o un premio di spread di rendimento.

O forse sei stato citato erroneamente, e stanno pregando che il tasso ipotecario scenderà a quello che ti hanno originariamente citato.

L’ho visto accadere un milione di volte. I broker entreranno in modalità panico se non sono riusciti a bloccare inizialmente un tasso, spesso dopo aver citato il loro mutuatario un tasso garantito.,

Chiameranno il creditore ipotecario ogni giorno per vedere come i tassi ipotecari si sono mossi e spingono nervosamente giorno dopo giorno, aspettando il momento in cui i tassi scendono al livello inizialmente citato.

A volte i broker si accontenteranno di un tasso più basso con meno commissioni per loro, ma spesso diranno semplicemente al mutuatario che il tasso è più alto per qualche motivo.

E il mutuatario dovrà solo accettarlo perché hanno trascorso così tanto tempo a lavorare sul prestito che vorranno solo farlo.,

attenzione per i Mutui a Tasso

- Sempre attenti di un possibile esca-e-switch

- Dove hai citato un basso tasso ipotecario inizialmente

- Poi ha detto qualcosa di completamente diverso

- fare attenzione Anche ai costi di finanziamento, i termini, e così via

Alcuni senza scrupoli, gli ufficiali di prestito e broker può anche modificare le condizioni iniziali è stato citato per produrre un tasso inferiore.

Come aumentare il margine, aggiungere una penalità di pagamento anticipato o modificare indici, cap o persino programmi di prestito.,

Possono anche dirti che i tassi ipotecari sono aumentati da quando sei stato citato per la prima volta. Questo potrebbe essere vero, ma potrebbe anche essere sciocchezze.

Tieni d’occhio le tariffe per vedere cosa sta succedendo sul mercato per evitare di essere preso in giro.

In sintesi, assicurati di sapere esattamente cosa stai ricevendo quando si tratta del tasso di interesse e dei termini associati al blocco del tasso ipotecario.

Eventuali errori qui porterà a più elevati pagamenti mensili dei mutui per gli anni a venire, o un grande mal di testa se non si riesce a saltare su un buon tasso nella fase iniziale.,

Certo, si può giocare, ma se sei felice con un certo tasso di interesse, potrebbe anche non correre rischi.

E ancora, ottenere sempre la conferma di blocco per iscritto dalla banca o broker prima di procedere con l’affare! Questo non può essere sottolineato abbastanza!