Eine“ Hypothek Rate lock “ ist wichtig, um sicherzustellen, dass Sie tatsächlich den Zinssatz erhalten Sie von einer Bank oder Hypothekenmakler zitiert werden.

Wenn Sie Immobilien kaufen oder eine bestehende Hypothek refinanzieren, müssen Sie irgendwann während des Kreditprozesses einen Hypothekenzins festlegen. Sie können dies früh oder später tun, je nach Ihren Wünschen.,

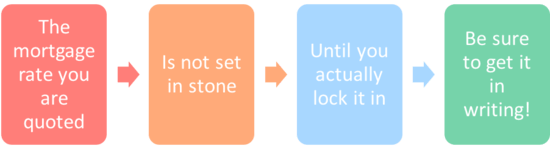

Beim Vergleich der Kreditgeber, werden Sie Sie mit einem Hypothekenzinssatz Zitat präsentiert werden, aber es wird sehr wenig bedeuten, bis es tatsächlich gesichert ist, oder „gesperrt“, von einer Bank oder Kreditgeber.

Es ist irgendwie wie ein Autohändler, der Ihnen einen Preis am Telefon sagt, dann tauchen Sie beim Autohaus auf und der Preis ist aus irgendeinem Grund sehr unterschiedlich. Bis Sie es schriftlich haben, bedeutet es nicht viel.

Wenn Sie einen Hypothekenzins sperren, ist dieser Zinssatz garantiert, vorausgesetzt, Ihr Darlehen ist tatsächlich gemäß den Richtlinien des Kreditgebers oder der Bank qualifiziert., Und solange Sie durch das Schloss Ablaufdatum schließen.

Durch Sperren Ihres Wohnungsbaudarlehens sichern Sie sich einen bestimmten Zinssatz zusammen mit bestimmten Bedingungen, einschließlich des Hypothekenindex und der Marge, an die das Programm gebunden ist, der gegebenenfalls fälligen Vorauszahlungsstrafe sowie der anfänglichen, periodischen und lebenslangen Obergrenzen.

Die meisten Kreditgeber berechnen keine Rate Lock Gebühr, aber sie werden oft für eine Anzahlung zum Zeitpunkt fragen Sie für das Haus Bewertung sperren als indirektes Mittel, um sicherzustellen, dass Sie auf den Kreditantrag verpflichtet sind.,

Zum Beispiel, wenn Sie mit ihnen sperren, aber dann entscheiden, einen anderen Kreditgeber zu verwenden, würde es sie kosten, so dass sie einige Zusicherungen wollen.

Auswählen einer Sperrperiode für Hypothekenzinsen

- 15 Tag

- 30 Tag

- 45 Tag

- 60 Tag

- 90 Tag

Wenn Sie Ihr Darlehen sperren, müssen Sie auch eine Sperrperiode für Zinssätze auswählen, die zwischen 7 Tagen und 90 Tagen oder sogar länger liegen kann. Tatsächlich hat loanDepot kürzlich eine 150-Tage-Ratensperre eingeführt. Die häufigste Sperrperiode liegt jedoch zwischen 15 und 45 Kalendertagen, was die durchschnittliche Zeit ist, die ein Wohnungsbaudarlehen zum Schließen benötigt.,

Wenn Sie beispielsweise einer 15-tägigen Sperre am 6. Dezember zustimmen, läuft Ihre Sperre am 21. Dezember ab.

Je länger die Sperrfrist ist, desto schlechter ist die Preisgestaltung, da alles andere gleich ist, da es für einen Kreditgeber riskant ist, im Laufe der Zeit einen garantierten Zinssatz anzubieten.

Während der Hypothekenzins je nach Sperrfrist möglicherweise nicht unterschiedlich ist, variieren die Abschlusskosten höchstwahrscheinlich. Möglicherweise zahlen Sie mehr Schließkosten für eine 45-tägige Sperre als für eine 15-tägige Sperre.,

Es ist wichtig, die entsprechende Zeitspanne auszuwählen, um sicherzustellen, dass das Darlehen vor Ablauf der Sperre geschlossen (finanziert) wird, ohne dass zusätzliche Gebühren anfallen.

So oder so haben Sie immer die Möglichkeit, Ihre Ratensperre zu relativ geringen Kosten zu verlängern, wenn sich der Prozess verzögert, was häufig der Fall ist!,

Wann Sie Ihre Hypothek sperren

- Hier gibt es keine universelle Antwort

- Da es sich immer um ein sich bewegendes Ziel handelt

- Basierend auf dem aktuellen Zinsumfeld

- Und der Zeit bis zu Ihrem Abschlussdatum

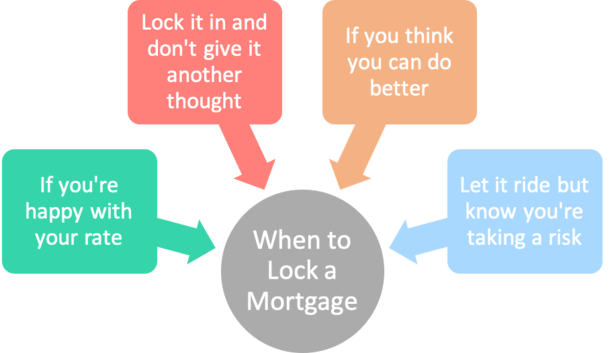

Einige Kreditnehmer können zum Anfangszeitpunkt des Kreditantrags einen Hypothekensatz sperren, bevor das Darlehen sogar an die Underwriting-Abteilung eingereicht wird.

Dies wird als „Vorsperre“ bezeichnet und stellt sicher, dass der Zinssatz festgelegt wird, bevor das Darlehen überhaupt gezeichnet wird.,

Es kann hilfreich sein, Ihren Hypothekenzins vorzeitig zu sperren, wenn das Verhältnis von Schulden zu Einkommen nahe am Maximum liegt, sodass bei Zinsschwankungen der DTI nicht überschritten wird.

Es könnte auch ein kluger Schachzug sein, wenn die Hypothekenzinsen auf dem tiefsten Stand sind und es kaum eine Erwartung gibt, dass sich die Zinssätze weiter verbessern werden.

Diese Option ist jedoch in der Regel nur für eine Refinanzierung oder für ein Kaufdarlehen verfügbar, das einen vollständig ausgeführten Kaufvertrag abgeschlossen hat.

Wenn Sie einfach für ein Haus einkaufen, wird eine Vorsperre wahrscheinlich keine Option sein.,

Andere können ihren Hypothekenzins schweben lassen und ihre Hypothek in letzter Minute sperren, um effektiv auf die Hoffnung zu spielen, dass sich die Hypothekenzinsen später im Darlehensprozess verbessern.

Wenn Sie der Meinung sind, dass die Hypothekenzinsen mehr Raum zum Fallen haben, könnte dies der richtige Weg sein. Aber wie bereits erwähnt, ist es ein Glücksspiel und es gibt keine Garantie.

Sie können Ihr Darlehen in der Regel von Montag bis Freitag während der normalen Geschäftszeiten sperren, die in der Regel die Marktzeiten widerspiegeln.,

Einige Kreditgeber können eine Sperre an einem Wochenende erlauben, aber die Preise werden wahrscheinlich in der Unsicherheit der kommenden Woche Faktor.

Können Hypothekenzinsen ändern einmal gesperrt?

- Sobald Sie gesperrt sind, ändert sich der Zinssatz nicht

- Also selbst wenn die Zinsen nach der Tatsache steigen

- Ihr niedriger Zinssatz wird geehrt

- Wenn die Zinsen fallen, werden Sie jedoch nicht profitieren

- Es sei denn, der Kreditgeber bietet eine Float-Down-Option

Nein., Sobald Sie Ihren Zinssatz gesperrt haben, kann sich Ihr Zinssatz nicht mehr ändern, solange Ihr Darlehensbetrag vor dem Ablaufdatum der Sperre liegt.

Wenn Sie beispielsweise einen Zinssatz von 3, 75% für eine 30-jährige Festhypothek festlegen und die Zinssätze in der nächsten Woche auf 4, 5% steigen, können Sie sich selbst auf den Rücken klopfen.

Diejenigen, die nicht gesperrt haben, müssen sich mit den höheren Raten auseinandersetzen, aber Sie können sicher sein, dass sich Ihre Rate nicht ändert.

Es ist jedoch auch möglich, dass Hypothekenzinsen fallen, nachdem Sie gesperrt. In diesem Fall sind Sie möglicherweise gestört, aber auch hier ändert sich Ihre Rate nicht oder verbessert sich in diesem Fall.,

In diesem Sinne gehen Sie ein Risiko ein, indem Sie an einem bestimmten Tag sperren. Für die Aufzeichnung gibt es keinen besonderen Tag zum Sperren oder einen besseren Tag zum Sperren als andere.

Es ist, als würde man jemanden fragen, was der beste Tag zum Kauf von Aktien ist. Viele Meinungen, die ich sicher bin, aber niemand weiß es wirklich.

„Sollte ich Schloss meine Hypothek heute?“

Wenn Sie diese Klischeefrage stellen, beachten Sie Folgendes:

- Sind Sie zufrieden mit dem Preis und den Gebühren, die heute berechnet werden?

- Wie viel gewinnen Sie, wenn sich die Preise verbessern?,

- Wie viel Zeit haben Sie, bevor Sie sperren müssen, um alle Kreditgeber Fristen einzuhalten?

- Könnte eine Zinsspitze Ihr Darlehen vollständig gefährden?

- Was ist der aktuelle Kurstrend? Ist es dein Freund?

- Gibt es große wirtschaftliche oder geopolitische Neuigkeiten am Horizont?

- Gehen Sie gerne Risiken ein?

Als Faustregel gilt: Je länger Sie bis zum Ende des Treuhandvertrages haben, desto mehr Chancen haben Sie auf eine Verbesserung der Hypothekenzinsen.

Umgekehrt, wenn Sie nur ein paar Wochen vor dem Schließen haben, gehen Sie ein höheres Risiko ein, indem Sie Ihren Zinssatz schweben lassen.,

Einfach ausgedrückt, Hypothekenzinsen neigen dazu, die ganze Zeit steigen und fallen, und wenn Sie eine längere Zeit zu schweben haben, gibt es eine bessere Chance, dass Sie einen günstigen Tag oder zwei sehen in einem großen Preis zu sperren.

Deshalb ist es möglicherweise nicht sinnvoll, im Voraus zu sperren.

Zum Beispiel, wenn Sie eine 45 – oder 60-Tage-Treuhand haben, haben Sie viel Zeit, um Preise zu sehen und zu sehen, wie die Dinge gehen.

Es könnte klug sein, nur eine abwartende Ansatz zu nehmen, vor allem, wenn Hypothekenzinsen höher in den letzten Tagen oder Wochen sprang.,

Die Ebbe und Flut könnte Ihnen zugute kommen, wenn eine lange Periode steigender Raten plötzlich den Kurs umkehrt.

Es ist irgendwie wie Flugtickets kaufen. Stellen Sie sich vor, Sie haben drei Monate vor Ihrer Reise. Sie haben Zeit, sich hinzusetzen und zuzusehen, ob sie herunterkommen. Und selbst wenn sie hochgehen, könnten sie wieder runterkommen.

Wenn Ihr Flug in zwei Wochen ist, haben Sie diesen Luxus nicht und könnten mit einem noch höheren Tarif enden, wenn Sie ihn in die letzte Minute schieben.,

Letztendlich ist es Ihre Wahl und hängt von Ihrem Risikoappetit und/oder davon ab, ob Sie mit den Preisen an einem bestimmten Tag zufrieden sind.

Überlege es dir und versuche nicht zu impulsiv zu sein. Niemand weiß mit Sicherheit, ob die Preise morgen, nächste Woche oder nächsten Monat steigen oder fallen werden.

Was ist, wenn meine Ratensperre vor dem Schließen abläuft?,

- Sie haben hier im Allgemeinen mehrere Optionen

- , einschließlich einer Kreditgebergebühr, um das Schloss ein paar Tage kostenlos zu verlängern

- Oder Sie können eine Sperrverlängerungsgebühr zahlen, wenn Sie mehr Zeit benötigen

- Was Ihre Abschlusskosten erhöht

- Aber stellen Sie sicher, dass Ihr ursprünglicher Zinssatz eingehalten wird

Wie bereits erwähnt, dauern Hypothekenschlösser nicht ewig, sie haben einen festgelegten Zeitraum.

Angenommen, Sie sperren Ihre Rate frühzeitig, besteht die Möglichkeit, dass die Rate-Sperrperiode erschöpft ist und die Sperre abläuft.,

Wenn der Zinssatz vor Kreditschluss abläuft, müssen Sie ihn erneut sperren lassen. Dies könnte zu Worst-Case-Preisen (vorausgesetzt, die Hypothekenzinsen sind gestiegen) und einer Relock-Gebühr führen.

Wenn die Preise beispielsweise sinken, bleiben Sie bei Ihrer alten, höheren Rate und einer Relock-Gebühr zum Booten stecken.,

Fragen Sie nach einer Zinssperrverlängerung

- Wenn die Zeit knapp wird

- Achten Sie darauf, eine Verlängerung zu besprechen, bevor die Sperre tatsächlich abläuft

- Um sicherzustellen, dass Ihre ursprünglichen Preise eingehalten werden

- Im Idealfall verlängert der Kreditgeber sie einige Tage kostenlos, wenn das alles ist, was Sie brauchen

Aber normalerweise behält der Kreditgeber die Zinssperrfrist im Auge und gibt eine „Zinssperrverlängerung“ aus, bevor die Sperre tatsächlich abläuft. Auf diese Weise stellen Sie sicher, dass Sie den Tarif behalten, für den Sie sich ursprünglich angemeldet haben.

Rate Lock-Erweiterungen sind jedoch auch nicht kostenlos., Wenn es nicht die Schuld des Kreditgebers war, könnten die Kosten für die Rate Lock Erweiterung Sie mehrere hundert Dollar oder mehr laufen, abhängig von der damit verbundenen Kreditsumme.

Es wird als Prozentsatz des Darlehensbetrags berechnet. Sie könnten also angeklagt werden .125% für eine 7-Tage-Sperre Verlängerung, oder .25% für eine 15-tägige Verlängerung. Diese Gebühren variieren von Kreditgeber zu Kreditgeber und können mehr oder weniger betragen.

Je höher Ihr Kreditbetrag, desto höher die Kosten. Bei einem Darlehensbetrag von 200,000 USD würden Sie Kosten von 250 USD oder 500 USD in Betracht ziehen, um die Sperrfrist zu verlängern.,

Während diese Gebühr klingt wie ein raw Deal, halten auf eine Rate, die eine ist .125% oder mehr niedriger könnten Sie eine Menge Geld über die Laufzeit des Darlehens sparen.

Mit anderen Worten, es ist besser, die Erweiterung zu erhalten, als die Sperre ablaufen zu lassen, aus Angst, dass die Rate steigen könnte.

Wenn die Verzögerung zufällig die Schuld des Kreditgebers ist, werden sie in der Regel eine kostenlose Rate Lock Verlängerung für sieben Tage aus gutem Glauben bieten.

Dies sollte ausreichen, um das Darlehen ohne Kosten für Sie zu schließen. Selbst wenn es Ihre Schuld ist, können Sie möglicherweise einige freie Tage erhalten, um sicherzustellen, dass das Darlehen vor Ablauf der Sperre geschlossen wird.,

In jedem Fall können Sie versuchen, eine Schlosserweiterung zu Ihren Gunsten auszuhandeln, und sie bitten, sie kostenlos zu verlängern, wenn Sie das Gefühl haben, dass sie nicht in der Hand sind. Sie können mit Ihnen zusammenarbeiten, um Ihr Unternehmen zu erhalten und zu vermeiden, dass Sie woanders hingehen.,

Rate Lock-Pause Option

- Man könnte angeboten werden, die eine rate sperren break

- Vorausgesetzt, die Hypothekenzinsen fallen erheblich von der Zeit, die Sie gesperrt

- Dieses könnte Ihnen die Möglichkeit zu Haken eine noch niedrigere rate

- Aber es ist in der Regel eine Kosten beteiligt, so stellen Sie sicher, dass Sie plan zu halten, den Kredit für eine Weile

Einige Kreditgeber kann Ihnen die Möglichkeit geben, zu „brechen Sie Ihre lock“, wenn Preise deutlich verbessern, nachdem Sie die Sperre.

Diese Option kostet jedoch. Angenommen, Sie sperren eine Rate von 4.625% ein und die Raten fallen plötzlich auf 4%.,

Der Kreditgeber kann Sie eine Rate Lock Break ausführen lassen, wobei Sie einen Satz von 4.125% (ein Achtel über dem vorherrschenden Marktkurs) zu einem zusätzlichen Preis in Form von Rabattpunkten erhalten.

Mit anderen Worten, Sie werden mit einer niedrigeren Rate enden als das, was Sie ursprünglich gesperrt haben, aber Sie werden nicht die niedrigste Rate erhalten, die derzeit verfügbar ist, noch werden Sie es kostenlos bekommen.

Sie zahlen einen Bruchteil eines Punktes, um es zu bekommen, vielleicht ein Viertel oder einen halben Punkt.

Sobald Sie die anfänglichen Vorlaufkosten ausgeglichen haben, können Sie Jahr für Jahr Geld durch niedrigere monatliche Hypothekenzahlungen sparen.,

Holen Sie sich die Hypothek Sperre in Textform

- Immer Ihre Sperre schriftlich

- Indem er für eine rate sperren Bestätigung

- Und halten Sie die Papiere an einem sicheren Ort

- In Fall etwas kommt auf dem Weg

so oder so, es ist wichtig zu bleiben auf der Oberseite der Hypothek-rate lock, und machen Sie sicher, Sie haben die tarif-und Bedingungen schriftlich.

Gehen Sie niemals davon aus, dass ein Hypothekenmakler oder eine Bank Ihren Zinssatz gesperrt hat.,

Sie können sagen, dass Ihr Kurs dies oder jenes ist oder dass er gesperrt ist, aber in Wirklichkeit können sie Ihren Kurs in der Hoffnung schweben lassen, eine bessere Provision oder Rendite-Spread-Prämie zu erhalten.

Oder vielleicht wurden Sie falsch zitiert, und sie beten, dass der Hypothekenzins auf das zurückgeht, was sie ursprünglich zitiert haben.

Ich habe das schon eine Million Mal gesehen. Broker gehen in den Panikmodus, wenn sie zunächst keinen Zinssatz festgelegt haben, oft nachdem sie ihrem Kreditnehmer einen garantierten Zinssatz angegeben haben.,

Sie rufen jeden Tag den Hypothekengeber an, um zu sehen, wie sich die Hypothekenzinsen bewegt haben, und drücken nervös Tag für Tag und warten auf den Moment, in dem die Zinssätze auf das Niveau fallen, auf dem sie ursprünglich notiert wurden.

Manchmal werden Makler für einen niedrigeren Satz mit weniger Provision zu ihnen begleichen, aber oft werden sie einfach den Kreditnehmer sagen, die Rate aus irgendeinem Grund höher ist.

Und der Kreditnehmer muss es nur akzeptieren, weil er so viel Zeit damit verbracht hat, an dem Darlehen zu arbeiten, dass er es einfach erledigen möchte.,

Watch Out für Änderungen Ihrer Hypothek Rate

- seien Sie Immer vor einer möglichen Köder-und-Schalter

- Wo bist du zitiert einen niedrigen Hypothekenzinsen zunächst

- Dann später erzählte etwas ganz anderes

- achten Sie Auch auf Darlehen Kosten, Bedingungen, und so weiter

Einige skrupellose Kredit-Offiziere und Makler können sogar die original-Begriffe, die Sie zitiert, Sie produzieren eine geringere rate.

Z. B. Erhöhen der Marge, Hinzufügen einer Vorauszahlungsstrafe oder Ändern von Indizes, Obergrenzen oder sogar Kreditprogrammen.,

Sie können Ihnen auch sagen, dass Hypothekenzinsen erhöht, da Sie zum ersten Mal zitiert wurden. Dies könnte wahr sein, aber es könnte auch Quatsch.

Behalten Sie die Preise selbst im Auge, um zu sehen, was auf dem Markt vor sich geht, um nicht mitgenommen zu werden.

zusammenfassend, stellen Sie sicher, dass Sie genau wissen, was Sie bekommen, wenn es um den Zinssatz und die Bedingungen im Zusammenhang mit Ihrer Hypothek-rate lock.

Alle Fehler hier führen zu höheren monatlichen Hypothekenzahlungen für die kommenden Jahre oder zu großen Kopfschmerzen, wenn Sie nicht frühzeitig auf einen guten Zinssatz springen.,

Sicher, Sie können spielen, aber wenn Sie mit einem bestimmten Zinssatz zufrieden sind, könnte auch kein Risiko eingehen.

Und wieder erhalten Sie Ihre Sperrbestätigung immer schriftlich von der Bank oder dem Broker, bevor Sie mit dem Deal fortfahren! Dies kann nicht genug betont werden!