mikor lehet egy vállalat kihasználni a szoftverköltségeket?

a szoftvercégek számának és méretének növekedésével fontosnak tartjuk, hogy némi fényt derítsünk a nagybetűs szoftverköltségekre. A tőkésített szoftverköltségek olyan költségek, mint a programozó kompenzációja, a szoftver tesztelése és más közvetlen és közvetett általános költségek, amelyeket a vállalat mérlegében tőkésítenek, ahelyett, hogy a felmerült költségeket megtérítenék.,

a szoftverfejlesztési költségek kihasználásához a fejlesztendő szoftvernek a GAAP által előírt bizonyos kritériumok alapján támogathatónak kell lennie. Általánosságban elmondható, hogy a szoftverfejlesztés két szakasza van, amelyben a vállalat kihasználhatja a szoftverfejlesztési költségeket:

- az alkalmazásfejlesztési (azaz kódolási) szakasz a vállalat belső használatra szánt szoftverekhez.

- az a szakasz, amikor “technológiai megvalósíthatóság” érhető el olyan szoftverek esetében, amelyeket a nyilvánosság számára értékesítenek vagy forgalmaznak.,

a tőkésített szoftverköltségekre vonatkozó számviteli és előrejelzési legjobb gyakorlatok gyakorlatilag megegyeznek az immateriális javakéval: a költségeket tőkésítik, majd az eredménykimutatáson keresztül amortizálják.

belső használatra kifejlesztett szoftver

a belső használatra szánt szoftverek példái közé tartoznak a belső számviteli és ügyfélkezelési rendszerek. Az ilyen típusú alkalmazások és rendszerek nem értékesíthetők a nyilvánosság számára.,

a Szoftver, hogy a vállalatok eladni, vagy piaci, hogy a nyilvános

Ez magában foglalja a szoftver értékesített, bérelt vagy forgalmazott, hogy külső felhasználók számára.,r eladó

a Szoftver költségek, amelyek megfelelnek a kapitalizáció

Ha a kötelezett a kapitalizáció, a szoftver fejlesztési költségek minősülnek a következők:

- Szoftver fejlesztő kompenzáció

- – Allokáció közvetett, rezsi

- Szoftver tesztelés, illetve egyéb közvetlen költségek

Előnyeit kihasználva a szoftver

Aktivált szoftver nagybetűvel aztán számolható el értékcsökkenés, ahelyett, hogy költségként., Ez alacsonyabb jelentett kiadásokat és így magasabb nettó jövedelmet eredményez. Vegye figyelembe, hogy a GAAP célra történő tőkésítésről szóló döntés nem teszi szükségessé ugyanezt adózási célokra. Ennek eredményeként azok a vállalatok, amelyek magasabb nettó jövedelmet szeretnének könyvelési célokra mutatni, inkább a szoftverköltségeket használják fel.

mennyi mozgástérrel rendelkeznek a vállalatok annak eldöntésében, hogy mit kell kihasználni vs költség

elég egy kicsit, különösen a nyilvánosság számára értékesített szoftverekkel kapcsolatos döntés során., Ez azért van, mert annak eldöntése, hogy mi van a “technológiailag megvalósítható” fázisban, de még nem “eladó” fázisban, meglehetősen szubjektív.

a konzervatív vállalatok általában a szoftvert értékesíthetőnek minősítik, ha eléri a technológiai megvalósíthatóságot. Ebben az esetben nincs sok tőkésíteni, mert a költségeket ki kell fizetni, ha rendelkezésre állnak. A kevésbé konzervatív vállalatok a legtöbb költséget arra a szakaszra oszthatják, ahol a szoftver technológiailag megvalósítható,de még nem kapható.,

hasonlóképpen szubjektív lehet az a döntés is, hogy a belsőleg használt szoftvereket a fejlesztési szakaszban osztályozzák, szemben a megvalósítással vagy a projekt szakaszával.

nagybetűs szoftverköltségek, egy példa

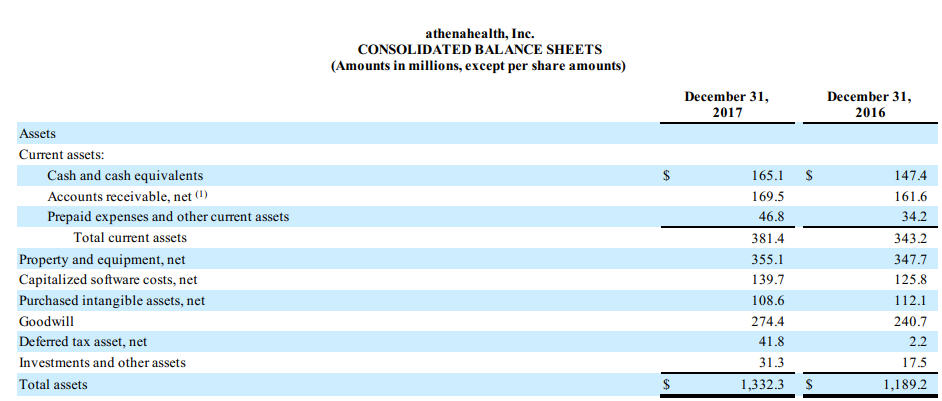

az AthenaHealth jelentős mennyiségű fejlesztési költséget fedez fel a belsőleg használt szoftvereknél. 2017-es 10K-jukban elmagyarázzák, hogy az AthenaNet nevű belső használatra készült szoftver:

kihasználjuk az athenaNet szolgáltatások és más belső használatra szánt szoftverek fejlesztésével kapcsolatos bizonyos költségeket., Az alkalmazásfejlesztési szakaszban felmerült költségek csak akkor kerülnek tőkésítésre, ha úgy gondoljuk, hogy valószínű, hogy a fejlesztés új vagy további funkciókat eredményez. Az alkalmazásfejlesztési szakaszban tőkésített költségek típusai közé tartozik a munkavállalói kompenzáció, valamint az ezeken a projekteken dolgozó harmadik féltől származó fejlesztők tanácsadási díjai. Az előzetes projektszakaszhoz és a végrehajtás utáni tevékenységekhez kapcsolódó költségeket a felmerült költségek fedezik., A belső felhasználású szoftvert egyenes vonalban amortizálják az eszköz becsült hasznos élettartama alatt,amely két-öt év. Ha a korábban tőkésített belső felhasználású szoftvert elhagyják, akkor a felhalmozott amortizációt, ha van ilyen, az amortizációs költségként rögzítik. A teljesen amortizált nagybetűs belső használatra szánt szoftverköltségeket eltávolítják a saját számláikról.,”>

Itt lehet látni a hatását aktivált szoftver költségek a mérlegben:

A lábjegyzetek, akkor láthatjuk, hogy ezek a költségek számolható el értékcsökkenés, pontosan úgy, mint egyéb immateriális javak:

Addig is, A Google magát, gyakorlatilag nincs szoftver fejlesztési költségek:

Mi kiadás szoftver-fejlesztési költségek, beleértve a költségek fejlesztése, szoftver, a termékek vagy a szoftver komponens a termékeket értékesíteni, bérbe, vagy forgalomba hozni, hogy a külső felhasználók, mielőtt a műszaki megvalósíthatóság elérte., A technológiai megvalósíthatóságot jellemzően röviddel az ilyen termékek megjelenése előtt érik el, ennek eredményeként a tőkésítés kritériumainak megfelelő fejlesztési költségek a bemutatott időszakokban nem voltak lényegesek.

a szoftverfejlesztési költségek magukban foglalják a kizárólag a belső igények kielégítésére használható szoftverek fejlesztésének költségeit, valamint a szolgáltatásaink teljesítéséhez használt felhőalapú alkalmazásokat is., Az előzetes projektszakasz befejezését követően kihasználjuk az ezekhez a szoftverekhez kapcsolódó fejlesztési költségeket, és valószínű, hogy a projekt befejeződik, a szoftver pedig a tervezett funkció végrehajtására szolgál. Az ilyen szoftveralkalmazások fejlesztéséhez nagybetűs költségek a bemutatott időszakokban nem voltak lényegesek.

— Alphabet Inc., 10K, pénzügyi év véget ért 12/31/17

a belső használat és a kereskedelmi szoftverek szoftverfejlesztési fázisainak meghatározásával kapcsolatos szubjektivitás miatt fontos megérteni a számviteli döntések különbségeit a szoftvercégek összehasonlításakor. Két azonos szoftver cégek lehet, hogy nagyon különböző látszó pénzügyi kizárólag ezen a számviteli döntés alapján.