Introduction à l’équation comptable

Le saviez-vous? Pour rendre le sujet de l’équation comptable encore plus facile à comprendre, nous avons créé une collection de matériaux haut de gamme appelée AccountingCoach PRO. Nos utilisateurs PRO ont accès à vie à notre tutoriel visuel d’équation comptable, feuille de triche, flashcards, test rapide, et plus encore.

De la grande société multinationale au salon de beauté du coin, chaque transaction commerciale aura un effet sur la situation financière d’une entreprise., La situation financière d’une entreprise est mesurée par les éléments suivants:

- Actifs (ce qu’elle possède)

- Passifs (ce qu’elle doit aux autres)

- Capitaux propres (la différence entre l’actif et le passif)

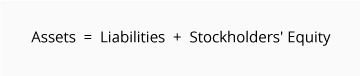

L’équation comptable (ou équation comptable de base) nous offre un moyen simple de comprendre comment ces trois montants se rapportent les uns aux autres., L’équation de comptabilité d’une entreprise individuelle est:

L’équation de comptabilité pour une société:

les Actifs sont les ressources d’une entreprise—les choses de la société est propriétaire. Des exemples d’actifs comprennent la trésorerie, les comptes débiteurs, les stocks, les assurances prépayées, les placements, les terrains, les bâtiments, l’équipement et le goodwill. De l’équation comptable, nous voyons que le montant des actifs doit être égal au montant combiné des passifs plus les capitaux propres du propriétaire (ou des actionnaires).

Les passifs sont les obligations d’une société—les montants que la société doit., Des exemples de passifs comprennent les notes ou les prêts à payer, les comptes à payer, les traitements et salaires à payer, les intérêts à payer et les impôts sur le revenu à payer (si la société est une société régulière). Les passifs peuvent être considérés de deux manières:

(1) comme des créances des créanciers sur les actifs de la société, et

(2) comme une source—avec les capitaux propres du propriétaire ou des actionnaires—des actifs de la société.

Les capitaux propres du propriétaire ou les capitaux propres des actionnaires sont le montant restant après déduction des passifs:

Actifs – Passifs = Capitaux propres du propriétaire (ou des actionnaires).,

Les capitaux propres du propriétaire ou des actionnaires indiquent également les montants investis dans la société par les propriétaires plus le revenu net cumulé de la société qui n’a pas été retiré ou distribué aux propriétaires.

Si une entreprise tient des registres précis, l’équation comptable sera toujours « en équilibre », ce qui signifie que le côté gauche devrait toujours être égal au côté droit. Le solde est maintenu parce que chaque transaction commerciale affecte au moins deux des comptes d’une entreprise., Par exemple, lorsqu’une entreprise emprunte de l’argent à une banque, ses actifs augmentent et ses passifs augmentent du même montant. Lorsqu’une entreprise achète des stocks pour de l’argent, un actif augmentera et un actif diminuera. Parce qu’il y a deux comptes ou plus affectés par chaque transaction, le système de comptabilité est appelé comptabilité en double partie.

Une entreprise garde une trace de toutes ses transactions en les enregistrant dans des comptes dans le grand livre de la société., Chaque compte du grand livre général est désigné selon son type: actif, passif, capitaux propres du propriétaire, revenus, dépenses, gains ou pertes.

Bilan et compte de résultat

Le bilan est également connu comme l’état de la situation financière et il reflète l’équation comptable. Le bilan des rapports d’une entreprise actif, du passif, et du propriétaire (ou actionnaires) capitaux propres à un point spécifique dans le temps. Comme l’équation comptable, il montre que le montant total des actifs d’une entreprise est égal au montant total des passifs plus les capitaux propres du propriétaire (ou des actionnaires).,

Le compte de résultat est l’état financier qui rend compte des revenus et des charges d’une société et du résultat net qui en résulte. Alors que le bilan concerne un point dans le temps, le compte de résultat couvre un intervalle de temps ou une période de temps. Le compte de résultat expliquera une partie de la variation des capitaux propres du propriétaire ou des actionnaires pendant l’intervalle de temps entre deux bilans.

Exemples

Dans nos exemples dans les pages suivantes de ce sujet, nous montrons comment une opération affecte l’équation comptable., Nous montrons également comment la même transaction affecte des comptes spécifiques en fournissant l’entrée de journal qui est utilisée pour enregistrer la transaction dans le grand livre général de la société.

Nos exemples montrent l’effet de chaque transaction sur le bilan et le compte de résultat. Nos exemples supposent également que la comptabilité d’exercice est suivi.

Les parties 2 à 6 illustrent les transactions impliquant une entreprise individuelle.

Les parties 7 à 10 illustrent des opérations presque identiques telles qu’elles auraient lieu dans une société.

Cliquez ici pour passer à la partie 7.