Quand une entreprise peut-elle capitaliser les coûts de logiciels?

Avec la croissance du nombre et de la taille des sociétés de logiciels, nous pensons qu’il est important de faire la lumière sur les coûts capitalisés des logiciels. Les coûts de logiciels capitalisés sont des coûts tels que la rémunération des programmeurs, les tests de logiciels et d’autres frais généraux directs et indirects qui sont capitalisés sur le bilan d’une entreprise au lieu d’être passés en charges au fur et à mesure.,

Afin de pouvoir capitaliser les coûts de développement de logiciels, le logiciel en cours de développement doit être admissible en fonction de certains critères prescrits par les PCGR. D’une manière générale, il existe deux étapes du développement de logiciels dans lesquelles une entreprise peut capitaliser les coûts de développement de logiciels:

- L’étape de développement d’applications (c’est-à-dire de codage) pour les logiciels destinés à un usage interne de l’entreprise.

- L’étape où la” faisabilité technologique » est atteinte pour les logiciels qui seront vendus ou commercialisés au public.,

Les meilleures pratiques comptables et prévisionnelles pour les coûts de logiciels capitalisés sont pratiquement identiques à celles des actifs incorporels: les coûts sont capitalisés puis amortis par le compte de résultat.

Logiciel développé pour un usage interne

Des exemples de logiciels pour un usage interne comprennent les systèmes de comptabilité interne et de gestion de la clientèle. Ces types d’applications et de systèmes ne peuvent pas être des produits vendus au public.,

Logiciels que les entreprises vendent ou commercialisent au public

Cela inclut les logiciels destinés à être vendus, loués ou commercialisés à des utilisateurs externes.,r vente

Coûts de logiciels admissibles à la capitalisation

Lors de l’admissibilité à la capitalisation, les coûts inclure:

- Rémunération des développeurs de logiciels

- Allocation aux frais généraux indirects

- Tests de logiciels et autres coûts directs

Avantages de la capitalisation des logiciels

Les logiciels capitalisés sont capitalisés puis amortis au lieu d’être passés en charges., Cela se traduira par une baisse des charges déclarées et donc par une hausse du bénéfice net. Notez que la décision de capitaliser aux fins des PCGR ne nécessite pas de faire de même aux fins de l’impôt. En conséquence, les entreprises qui cherchent à afficher un bénéfice net plus élevé à des fins comptables préféreraient capitaliser les coûts des logiciels.

Quelle marge de manœuvre les entreprises ont-elles pour décider quoi capitaliser par rapport aux dépenses

Un peu, en particulier dans la décision concernant les logiciels vendus au public., C’est parce que décider ce qui est dans la phase « technologiquement faisable” mais pas encore « disponible à la vente” est assez subjectif.

Les entreprises qui sont conservatrices classent généralement les logiciels comme disponibles à la vente une fois qu’ils ont atteint la faisabilité technologique. Dans ce cas, il n’y a pas grand-chose à capitaliser car les coûts doivent être passés en charges une fois qu’ils sont disponibles à la vente. Les entreprises moins conservatrices peuvent affecter la plupart des coûts à l’étape où le logiciel est technologiquement réalisable mais pas encore disponible à la vente.,

De même, la décision de classer les logiciels utilisés en interne comme à l’étape du développement par rapport à l’étape de la mise en œuvre ou du projet peut également être subjective.

Coûts logiciels capitalisés, un exemple

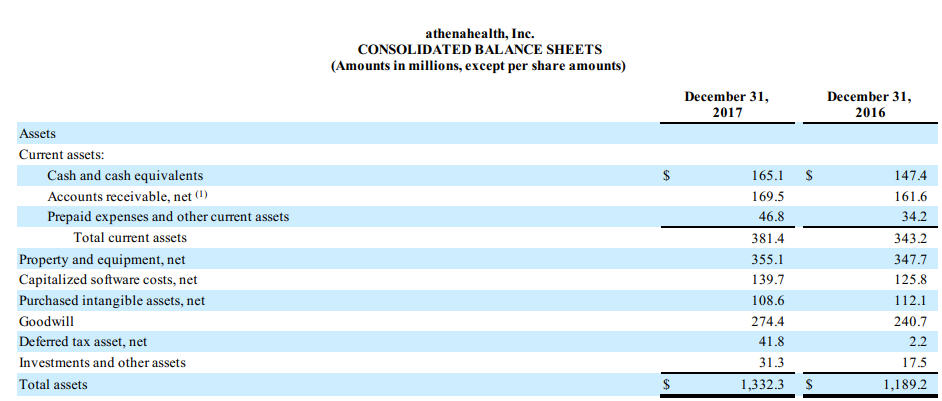

AthenaHealth capitalise une quantité importante de coûts de développement pour les logiciels utilisés en interne. Dans leur 10K 2017, ils expliquent qu’il s’agit d’un logiciel à usage interne appelé AthenaNet:

Nous capitalisons certains coûts liés au développement des services athenaNet et d’autres logiciels à usage interne., Les coûts encourus pendant la phase de développement de l’application ne sont capitalisés que lorsque nous pensons qu’il est probable que le développement aboutisse à des fonctionnalités nouvelles ou supplémentaires. Les types de coûts capitalisés pendant la phase de développement de l’application comprennent la rémunération des employés, ainsi que les frais de consultation pour les développeurs tiers travaillant sur ces projets. Les coûts liés à l’étape préliminaire du projet et aux activités postérieures à la mise en œuvre sont passés en charges au fur et à mesure qu’ils sont engagés., Les logiciels à usage interne sont amortis sur une base linéaire sur la durée de vie utile estimée de l’actif, qui varie de deux à cinq ans. Lorsque le logiciel à usage interne qui était auparavant capitalisé est abandonné, le coût moins l’amortissement cumulé, le cas échéant, est comptabilisé comme charge d’amortissement. Les coûts des logiciels à usage interne capitalisés entièrement amortis sont retirés de leurs comptes respectifs., »>

Ici vous pouvez voir l’impact des coûts logiciels capitalisés sur le bilan:

Dans leurs notes de bas de page, vous pouvez voir que ces coûts sont amortis, exactement comme les autres actifs incorporels:

Pendant ce temps, Google capitalise pratiquement aucun coût de développement logiciel:

Nous prenons en charge les coûts de développement logiciel, y compris les coûts de développement de produits logiciels ou de composants logiciels de produits à vendre, louer ou commercialiser à des utilisateurs externes, avant que la faisabilité technologique ne soit atteinte., La faisabilité technologique est généralement atteinte peu de temps avant la sortie de ces produits et, par conséquent, les coûts de développement qui répondent aux critères de capitalisation n’étaient pas importants pour les périodes présentées.

Les coûts de développement de logiciels comprennent également les coûts de développement de logiciels destinés uniquement à répondre aux besoins internes et aux applications basées sur le cloud utilisées pour fournir nos services., Nous capitalisons les coûts de développement liés à ces applications logicielles une fois l’étape préliminaire du projet terminée et il est probable que le projet sera terminé et que le logiciel sera utilisé pour remplir la fonction prévue. Les coûts capitalisés pour le développement de ces applications logicielles n’étaient pas importants pour les périodes présentées.

— Alphabet Inc., 10k, exercice clos le 31/12/17

En raison de la subjectivité de la détermination des phases de développement de logiciels d’utilisation interne et de logiciels commerciaux, il est important de comprendre les différences dans ces décisions comptables lors de la comparaison des sociétés de logiciels. Deux sociétés de logiciels identiques pourraient avoir des finances très différentes basées uniquement sur cette décision comptable.