, Kun voi yritys hyödyntää ohjelmisto maksaa?

kun kasvu määrän ja koon ohjelmisto yritykset, mielestämme on tärkeää valottaa aktivoidut ohjelmistojen kustannukset. Aktivoidut ohjelmistojen kustannukset ovat kustannuksia, kuten ohjelmoija korvausta, ohjelmistojen testaus ja muut välittömät ja välilliset yleiskustannukset, jotka on aktivoitu yhtiön taseeseen sen sijaan, että kuluksi.,

jotta voi hyödyntää ohjelmistokehityksen kustannuksia, ohjelmisto kehitetään, on oikeutettu tiettyjen kriteerien perusteella määrätty GAAP. On olemassa karkeasti ottaen kaksi vaihetta ohjelmistojen kehittäminen, jossa yritys voi hyödyntää ohjelmistokehityksen kustannukset:

- sovelluskehitys (eli koodaus) vaiheessa ohjelmisto on tarkoitettu yrityksen sisäiseen käyttöön.

- vaihe, jossa yleisölle myytävien tai markkinoitavien ohjelmistojen” teknologinen toteutettavuus ” saavutetaan.,

kirjanpito ja ennustaminen parhaita käytäntöjä aktivoidut ohjelmistojen kustannukset on lähes identtinen aineettomat hyödykkeet: kustannukset aktivoidaan, ja sitten poistetaan tuloslaskelman kautta.

sisäiseen käyttöön kehitettyjä ohjelmistoja

esimerkkejä sisäiseen käyttöön tarkoitetuista ohjelmistoista ovat sisäiset kirjanpito-ja asiakashallintajärjestelmät. Tämäntyyppiset sovellukset ja järjestelmät eivät voi olla yleisölle myytäviä tuotteita.,

Ohjelmisto, että yritykset myydä tai markkinoida yleisölle

Tämä ohjelmisto sisältää ohjelmia, jotka on tarkoitus myydä, vuokrataan tai myydään ulkopuolisille käyttäjille.,t myynti

Ohjelmisto kustannukset, jotka täyttävät arvo

Kun oikeutettujen arvo -, ohjelmisto-kehityksen kustannukset, jotka voidaan sisällyttää:

- Software developer korvaus

- Jako välillisiin piirtoheitin

- Ohjelmistojen testaus ja muut välittömät kustannukset

Edut hyödyntämällä ohjelmisto

Aktivoidut ohjelmisto on aktivoitu ja sitten poistetaan sen sijaan, että kuluksi., Tämä johtaa ilmoitettujen menojen pienenemiseen ja siten suurempiin nettotuloihin. On huomattava, että päätös pääomittamisesta tilinpäätösnormistoa varten ei edellytä saman tekemistä verotustarkoituksessa. Tämän seurauksena yritykset, jotka haluavat osoittaa suurempia nettotuloja kirjanpidollisiin tarkoituksiin, haluaisivat hyödyntää ohjelmistokustannuksia.

Kuinka paljon pelivaraa tehdä yritykset ovat, kun päätetään, mitä hyödyntämään vs expense

Melko vähän, erityisesti päätöstä ohjelmisto, joka on myyty yleisölle., Siksi, päättää, mitä on ”teknisesti mahdollista” vaiheessa, mutta ei vielä ”myynnissä” vaihe on melko subjektiivinen.

konservatiiviset yritykset luokittelevat yleisesti ohjelmiston myytäväksi, kun se saavuttaa teknologisen toteutettavuuden. Tässä tapauksessa, siellä ei ole paljon hyötyä, koska kustannukset on kirjattu kuluksi, kun ne ovat myynnissä. Vähemmän konservatiiviset yritykset voivat jakaa suurimman osan kustannuksista siihen vaiheeseen, jossa ohjelmisto on teknisesti toteuttamiskelpoinen mutta ei vielä myynnissä.,

päätös luokitella sisäisesti käyttää ohjelmiston kehitysvaiheessa vs. toteutuksen tai projektin vaihe voi myös olla subjektiivinen.

Aktivoidut ohjelmistojen kustannukset, esimerkki

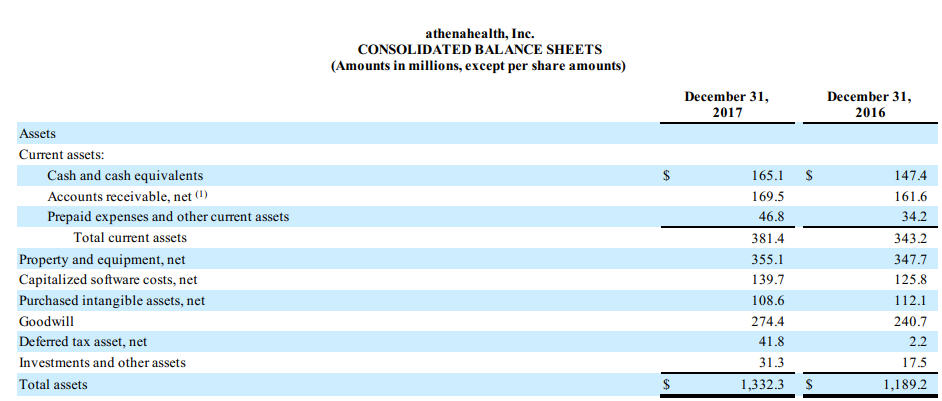

AthenaHealth aktivoi huomattavan määrän kehitys kustannuksia sisäisesti käytetty ohjelmisto. Heidän 2017 10K, he selittävät, että se on sisäiseen käyttöön ohjelmisto nimeltään AthenaNet:

hyödynnämme tiettyjä kustannuksia, jotka liittyvät kehittämiseen athenaNet palvelut ja muut sisäiseen käyttöön ohjelmistoja., Aikana aiheutuneet kustannukset sovelluksen kehitysvaiheessa aktivoidaan vain silloin, kun uskomme, se on todennäköistä, että kehitys johtaa uusia tai lisätoimintoja. Tyypit kulut aktivoidut aikana sovelluksen kehitysvaiheessa ovat henkilöstökulut, sekä konsulttipalkkiot kolmannen osapuolen kehittäjät työskentelevät näissä hankkeissa. Alustavaan hankevaiheeseen ja toteutuksen jälkeisiin toimiin liittyvät kustannukset kuluvat aiheutuneina., Sisäinen-käytä ohjelmistot poistetaan perusteella tasapoistoin vaikutusaikanaan hyödykkeen, joka vaihtelee kahdesta viiteen vuotta. Kun sisäiseen käyttöön ohjelmisto, joka oli aiemmin aktivoidut on luovuttu, vähennettynä kertyneillä poistoilla, jos mitään, kirjataan poistot. Täysin kuoletetut pääomitetut sisäisten ohjelmistojen kustannukset poistetaan niiden tileiltä.,”>

Täällä voit nähdä vaikutuksen aktivoidut ohjelmistojen kustannukset taseeseen:

heidän alaviitteet, voit nähdä, että nämä kustannukset ovat poistoja, aivan kuten muut aineettomat hyödykkeet:

Samaan aikaan, Google aktivoi käytännössä mitään ohjelmistokehityksen kustannukset:

Meidän kustannuksella ohjelmistokehityksen kustannukset, mukaan lukien kustannukset kehittää ohjelmistoja, tuotteita tai ohjelmistoja, osa tuotteista voidaan myydä, vuokrata tai myydä ulkopuolisille käyttäjille, ennen kuin tekninen toteutettavuus on saavutettu., Teknologinen toteutettavuus saavutetaan yleensä hieman ennen tällaisten tuotteiden julkaisua, minkä vuoksi pääomittamisen kriteerit täyttävät kehittämiskustannukset eivät olleet olennaisia esitettyjen ajanjaksojen osalta.

Ohjelmiston kehittämisen kustannukset sisältävät myös kustannukset kehittää ohjelmistoja käytetään ainoastaan täyttää sisäiset tarpeet ja pilvipohjaiset sovellukset, joita käytetään toimittamaan palvelujamme., Hyödynnämme kehittämiseen liittyvät kustannukset nämä ohjelmistot sovelluksia, kun alustava projektin vaihe on valmis, ja on todennäköistä, että hanke valmistuu ja ohjelmisto voidaan suorittaa toiminnon tarkoitettu. Tällaisten ohjelmistosovellusten kehittämiseen käytetyt kustannukset eivät olleet esitettyjen ajanjaksojen kannalta olennaisia.

– Alphabet Inc., 10k, tilikausi päättyi 12/31/17

Koska subjektiivisuus määrittämisestä ohjelmiston kehityksen vaiheiden sisäiseen käyttöön ja kaupallinen ohjelmisto, se on tärkeää ymmärtää erot näiden kirjanpito päätöksiä, kun verrataan ohjelmisto yritykset. Kaksi samanlaista ohjelmisto yritykset voi olla hyvin eri näköinen tilinpäätös perustuu yksinomaan tämä kirjanpito päätös.