aineeton hyödyke on resurssi, jolla ei ole fyysistä läsnäoloa ja jolla on pitkäaikaista arvoa liiketoiminnalle. Tekijänoikeuksia ja yrityksen mainetta pidetään aineettomina hyödykkeinä. Niillä on arvoa, koska liike on ainoa laillinen tai teollis-ja tekijänoikeudet heille ja he voivat auttaa ostaa takaisin tuhosi aineelliset hyödykkeet, kuten laitteet, mukaan Business Dictionary.

tässä artikkelissa me käsittelemme:

- mikä on aineeton hyödyke?,

HUOMAUTUS: FreshBooks Tukea tiimin jäsenet eivät ole sertifioitu tulot verotuksen tai kirjanpidon ammattilaisia ja voi tarjota neuvoja näillä alueilla, ulkopuolella tukevia kysymyksiä FreshBooks. Jos tarvitset tuloveroneuvontaa, ota yhteyttä oman alueesi kirjanpitäjään.

mikä on aineeton hyödyke?

kirjanpidossa aineeton hyödyke on resurssi, jolla on pitkäaikainen taloudellinen arvo liiketoiminnalle. Se ei myöskään ole aineellinen esine.

aineettoman merkitys on Cambridge Dictionaryn mukaan jotain, mitä ei voi koskettaa tai fyysisesti nähdä., Aineettomia resursseja ei ole fyysisesti olemassa, vaikka niillä on edelleen arvoa.

aineettomien hyödykkeiden tyyppejä ovat yrityksen maine, tekijänoikeudet, tavaramerkit ja brändin tunnustaminen.

tavoitteena Aineettomat Hyödykkeet Liiketoiminnan

Aineettomat hyödykkeet parantaa pienten yritysten pitkän aikavälin arvoinen toisin kuin aineellinen (fyysinen) omaisuutta, kuten laitteita tai atk-laitteet, joita käytetään laskettaessa yrityksen nykyinen arvo.

aineettomilla hyödykkeillä on arvoa niiden oikeudellisten tai teollis-ja tekijänoikeuksien ansiosta. Aineettomat hyödykkeet parantavat myös muiden hyödykkeiden arvoa.,

- esimerkiksi Coca Colalla saattaa olla laaja inventaario. Mutta arvo inventaario on lisääntynyt huomattavasti aineettomat hyödykkeet, kuten brändin tunnettuus ja hyvä maine.

aineettomia hyödykkeitä ei voida käyttää takauksena (”vakuutena”) lainojen saamiseen, toisin kuin aineellisia hyödykkeitä, joita lainanantajat voivat takavarikoida, jos lainaa ei makseta takaisin.

mutta jos yrityksen aineelliset resurssit tuhoutuvat, sen aineettomat varat voivat auttaa niiden uudelleenrakentamisessa.

- esimerkiksi copywriterin tietokonelaitteisto tuhoutuu tulvan seurauksena hänen asunnossaan., Hän on erinomainen kirjailija, jolla on hyvä maine. Kun hänen asiakkaansa kuulevat vedenpaisumuksesta, he yrittävät luoda hänelle uusia projekteja tai ohjata ystävänsä hänen luokseen, jotta hänellä olisi varaa ostaa uusia laitteita.

joillakin yrityksillä on business Dictionaryn mukaan aineellista omaisuuttaan huomattavasti arvokkaampaa aineellista omaisuutta.

- esimerkiksi Coca-Cola saattaa olla kone -, kiinteistö-ja varaston, joka on suuri arvo., Mutta arvo sen aineettomat hyödykkeet, kuten sen maine ja tavaramerkki tuotemerkin (kuten sen logo ja pakkaus), on ainoa laatuaan ja erittäin arvokas.

Tuhoten Aineettomat Hyödykkeet

Aineelliset hyödykkeet kuten rakennukset ja koneet voidaan tuhota tulipalot ja tulvat. Aineettomat hyödykkeet voidaan kuitenkin myös tuhota.

konkurssi tai muu liiketoiminnan epäonnistuminen poistaa yrityksen aineettoman omaisuuden. Se, ettei ole tarpeeksi varovainen aineettomien hyödykkeiden kanssa, voi myös vähentää tai tuhota niiden arvoa.,

- esimerkiksi asiakas postittaa negatiivisen arvostelun ravintolan Facebook-sivulle. Omistaja lähettää ikävän vastauksen. Muut asiakkaat julkaisevat sivulla vastalauseen ilkeästä vastauksesta. Ihmiset jakavat nämä viestit henkilökohtaisilla Facebook-sivuillaan. Paikallinen uutissivusto poimii jutun ja julkaisee sen verkkosivuillaan. Lisää ihmisiä lukee ja kommentoi tätä viestiä. Nyt monella entisellä ja potentiaalisella asiakkaalla on kielteinen näkemys ravintolasta. Sen maine on vaurioitunut.,

Laskettaessa Aineettomat Hyödykkeet

löytää taloudellinen arvo pienyritysten aineettomista hyödykkeistä, käytä seuraavaa kaavaa, mukaan Liiketoiminnan Sanakirja:

Markkina-Arvo Liiketoiminta – Net Aineelliset Hyödykkeet Arvo = Aineettomat Hyödykkeet Arvo

huomautus: yllä oleva kaava antaa vain likimääräinen numero. Markkina-arvo on korkein likimääräinen hinta, jonka ostaja maksaisi (ja sinä, omistaja, hyväksyisit) yrityksestäsi.

aineellisten nettovarallisuuksien löytämiseksi luetellaan ensin kaikki aineelliset hyödykkeesi., Kohteita, joita pidetään aineelliset hyödykkeet sisältävät, mukaan Houston Chronicle:

- Varasto

- Rahaa yrityksesi pankki-tili

- Rakennusten

- Maa

- Koneet

- Huonekalut

- Tietokone-laitteisto

- toimistotarvikkeet (kuten postimaksu metriä)

Aineelliset hyödykkeet ovat joko nykyinen (helposti muunnettavissa rahaksi) tai kiinteä (ei helposti muunnettavissa rahaksi). Käyttöomaisuutta kutsutaan myös pääomaisuudeksi.,

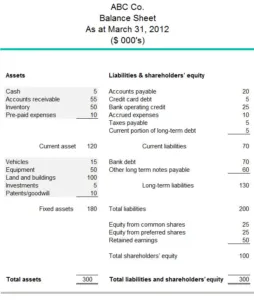

Aineettomat Hyödykkeet Tase

Omaisuus yleensä näy yhtiön taseessa, yhteinen tilinpäätös syntyy kirjanpito-ohjelmiston. Aineettomat hyödykkeet eivät Kirjanpitovälineiden mukaan aina näy taseissa.

Tämä on, koska kirjanpito ei tunnista sisäisesti kehitetyn aineettoman omaisuuden, vain hankitut aineettomat hyödykkeet, kuten ne, osti prosessissa ostamalla toinen yritys tai ostaa erikseen.,

alla esimerkki, patentit, aineeton hyödyke, sisältyvät taseessa, koska ne on jaksotettu (arvo on jaettava kullekin tilikaudelle).

Lähde: Business Development Bank of Canada

FreshBooks avulla on helppo luoda taseiden kautta pilvi kirjanpito-ohjelmiston.

ihmiset kysyvät myös:

- mitä pidettäisiin aineettomana hyödykkeenä?

- mikä on esimerkki aineettomasta hyödykkeestä?

- mitkä ovat aineettomien hyödykkeiden tyypit?

- Mitä ovat aineettomat hyödykkeet?,

mitä pidettäisiin aineettomana hyödykkeenä?

Tässä on luettelo esine, joka pidetään aineettomat hyödykkeet, mukaan Bizfluent:

- brändipääoma (recognition)

- Henkisen omaisuuden (ts., tiedä miten)

- Yrityksen maine

- Liikearvon

- Tekijänoikeudet

- Trandmarks

- Patentit

- Franchising

- tekijänoikeuksien

- Asiakas luettelot

- Verkkotunnus

- työsopimus

- lisenssisopimuksia

- vuokrasopimuksia

- Asiakas suhteita

Mikä On Esimerkki Aineeton hyödyke?

liikearvoa pidetään tuttien mukaan aineettomana hyödykkeenä., Se syntyy, kun yritys ostetaan nettovarallisuutensa markkina-arvoa korkeammalla hinnalla (koko omaisuusarvo miinus velat, kuten velat). Sillä on pitkäaikainen taloudellinen arvo, mutta sillä ei ole fyysistä läsnäoloa.

useimmilla omaisuuserillä on käypä markkina-arvo. Esimerkiksi rahan arvo markkinoilla on sama, joka on merkitty kirjanpitoon.

tässä on esimerkki goodwill in action:

- verkkokehittäjä ostaa kilpailijansa 100 000 dollarilla. Kilpailijan omaisuuden arvo on kuitenkin vain 80 000 dollaria., Kauppahinta oli 20 000 dollaria enemmän kuin kilpailijan nettovarallisuuden arvo. Web-kehittäjällä on nyt 20 000 dollarin edestä hyvää tahtoa.

mitkä ovat aineettomien hyödykkeiden tyypit?

On olemassa kahdenlaisia aineettomat hyödykkeet, mukaan Houston Chronicle:

Limited-Elämän Aineettomat Hyödykkeet

Nämä varat on rajallinen elinikä. Niitä ovat hyvä tahto, tekijänoikeudet ja patentit.

- esimerkiksi patentti kestää laillisesti vain 17 vuotta. Sen elinikää pidetään vielä lyhyempänä, jos uusi keksintö tekee patentin tekniikasta epäolennaisen.,

kirjanpidossa rajoitetun käyttöiän aineettomat hyödykkeet kuoletetaan sen tarkan ajanjakson aikana, jonka ne katsotaan hyödyllisiksi. Poistamisella tarkoitetaan omaisuuserän hankintamenon jakamista sen mukaan, kuinka paljon sitä käytettiin kullakin tilikaudella.

- esimerkiksi, jos käytät patenttia joka kuukausi, ota patentin hinta ja jaa se 17 vuoden aikana. Jos patentti maksaa 10 000 dollaria, se maksaa 588,23 dollaria vuodessa tai 49,02 dollaria kuukaudessa.

Unlimited-Elämän Aineettomat Hyödykkeet

Nämä varat ei ole selvä elinkaari ja ovat tavaramerkkejä tai brändin., On mahdotonta sanoa, kuinka kauan tavaramerkillä on arvoa, toisin kuin patentilla, jolla on laillinen voimassaolon päättymispäivä.

kirjanpidossa aineettomia hyödykkeitä ei poisteta, vaan ne testataan arvonalentumisen varalta vuosittain. Verovirasto ei silti tunnista tavaramerkkien, hyvän tahdon ja tekijänoikeuksien arvonalentumistestausta. Sen sijaan ne on kuoletettava 15 vuoden aikana, vaikka ne olisivat hyödyllisiä paljon pidemmän aikaa.

Jos omaisuuserä on päässyt eroon ennen kuin 15 vuotta, IRS avulla menetyksen arvo osuus.

Mitä ovat aineettomat hyödykkeet?,

aineettomat hyödykkeet ovat tuotteita, joilla ei ole fyysistä muotoa. Ne ovat Houston Chroniclen mukaan yhä enemmän osa taloutta ja helpottavat startupien elämää. Niitä ei tarvitse tallentaa tai postittaa, ja inventaarion lisääminen on usein vain muutaman napin klikkaamista.

puhelin-ja tablettisovellukset, ohjelmistot, valokuvat ja mediasisältö, kuten kirjat ja laulut, ovat kaikki esimerkkejä aineettomista hyödykkeistä.

aineettomat hyödykkeet eivät ole aineettomia hyödykkeitä.

- esimerkiksi yritys tekee liiketoimintaa yhteistyötä ohjelmisto., Ohjelmisto ei ole itsessään hyödyke, mutta brändäykseen tai tekijänoikeuksin suojattuun ohjelmistokoodiin liittyvät tavaramerkit ovat aineettomia hyödykkeitä.

Nimikyltti: mikä on aineeton hyödyke? | Yksinkertainen Määritelmä Pienille Yrityksille,

Meta Description: Hanki helppo ymmärtää määritelmä, aineettoman omaisuuden ja selvittää, miten pienen yrityksen aineettoman omaisuuden, parantaa sen pitkän aikavälin arvoinen.