un» bloqueo de tasa hipotecaria » es esencial para asegurarse de que realmente reciba la tasa de interés que le cotiza un banco o agente hipotecario.

Cuando compre bienes raíces o refinancie una hipoteca existente, deberá fijar una tasa de interés hipotecaria en algún momento durante el proceso del préstamo. Puede hacer esto al principio o más adelante en el proceso, dependiendo de su preferencia.,

al comparar prestamistas, se le presentará una cotización de tasa hipotecaria, pero significará muy poco hasta que realmente esté asegurada, o «bloqueada», por un banco o prestamista.

ES como si un concesionario de automóviles te dijera un precio por teléfono, luego te presentas en el concesionario y el precio es muy diferente por cualquier razón. Hasta que lo tengas por escrito, no significa mucho.

Cuando usted fija una tasa hipotecaria, se le garantiza esa tasa de interés, asumiendo que su préstamo realmente califica bajo las pautas de dicho prestamista o banco., Y siempre y cuando se cierre por la fecha de vencimiento del bloqueo.

al bloquear su préstamo hipotecario, asegura una tasa de interés específica junto con ciertos términos, incluidos el índice hipotecario y el margen al que está vinculado el programa, la multa por pago anticipado, si la hay, y los límites iniciales, periódicos y de por vida.

La mayoría de los prestamistas no cobran una tarifa de bloqueo de tasa, pero a menudo piden un depósito al momento de bloquear la tasación de la casa como un medio indirecto de asegurarse de que está comprometido con la solicitud de préstamo.,

por ejemplo, si se bloquea con ellos pero luego decide usar un prestamista diferente, les costaría, por lo que quieren algunas garantías.

elegir un período de bloqueo de tasa hipotecaria

- 15 días

- 30 días

- 45 días

- 60 días

- 90 días

cuando bloquea su préstamo, también debe elegir un período de bloqueo de tasa, que puede variar de 7 días a 90 días o incluso más. De hecho, loanDepot recientemente introdujo un bloqueo de tarifa de 150 días. Pero el período de bloqueo más común es de 15 a 45 días calendario, que es el tiempo promedio que tarda un préstamo hipotecario en cerrarse.,

por ejemplo, si acepta un bloqueo de 15 días el 6 de diciembre, su bloqueo expirará el 21 de diciembre. si hace un bloqueo de 30 días, expirará el 5 de enero.

cuanto más largo sea el período de bloqueo, peor será el precio, todo lo demás es igual, porque es arriesgado para un prestamista ofrecer una tasa garantizada a lo largo del tiempo.

si bien la tasa hipotecaria puede no ser diferente según el período de bloqueo, los costos de cierre probablemente variarán. Por lo tanto, es posible que pague más en costos de cierre por un bloqueo de 45 días en comparación con un bloqueo de 15 días.,

es importante elegir el período de tiempo adecuado para asegurarse de que se cierra el préstamo (financiado) antes de que expire el bloqueo, sin someterse a cargos adicionales.

de cualquier manera, siempre tendrá la oportunidad de extender su bloqueo de tarifa a un costo relativamente pequeño si el proceso se retrasa, ¡lo cual a menudo lo hará!,

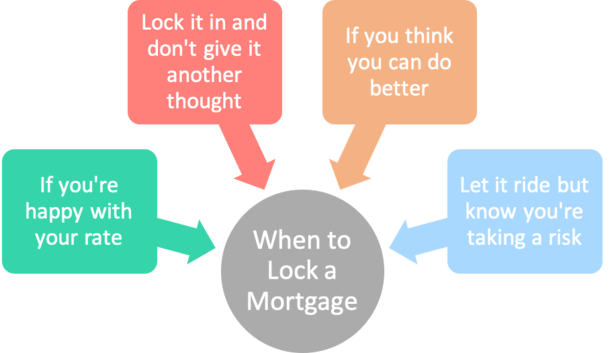

cuándo bloquear su hipoteca

- No hay una respuesta universal aquí

- ya que siempre es un objetivo móvil

- basado en el entorno de tasa de interés actual

- y la cantidad de tiempo hasta su fecha de cierre

algunos prestatarios pueden optar por bloquear una tasa hipotecaria en el momento inicial de la solicitud de préstamo, antes de que el préstamo sea presentado al Departamento de suscripción.

esto se conoce como un» pre-bloqueo», y asegura que la tasa de interés se establece antes de que el préstamo sea suscrito.,

Puede ser útil pre-bloquear su tasa hipotecaria si la relación deuda-ingresos está cerca del máximo, por lo que si hay alguna fluctuación de la tasa de interés, el DTI no se excederá.

también podría ser una medida inteligente si las tasas hipotecarias están por los suelos y hay pocas expectativas de que las tasas mejoren aún más.

sin embargo, esta opción generalmente solo está disponible en un refinanciamiento o para un préstamo de compra que tiene un contrato de compra completamente ejecutado.

si simplemente estás comprando una casa, un pre-lock probablemente no será una opción.,

otros pueden flotar su tasa hipotecaria y bloquear su hipoteca en el último minuto, apostando efectivamente con la esperanza de que las tasas hipotecarias mejoren más adelante en el proceso del préstamo.

Si cree que las tasas hipotecarias tienen más espacio para caer, este podría ser el camino a seguir. Pero como se mencionó, es una apuesta y no hay garantía.

por lo general, puede bloquear su préstamo de lunes a viernes durante el horario comercial normal, que tiende a reflejar las horas del mercado.,

algunos prestamistas pueden permitir un bloqueo en un fin de semana, Pero el precio probablemente tendrá en cuenta la incertidumbre de la semana siguiente.

¿las tasas hipotecarias pueden cambiar una vez bloqueadas?

- Una vez que esté bloqueado, la tasa de interés no cambiará

- , Por lo que incluso si las tasas aumentan después del hecho

- Su tasa baja se respetará

- Sin embargo, si las tasas caen, no podrá aprovechar

- A menos que el prestamista proporcione una opción flotante

No., Una vez que fije su tasa, su tasa no puede cambiar, siempre y cuando los fondos de su préstamo antes de la fecha de vencimiento del bloqueo.

por ejemplo, si fija una tasa de 3.75% en una hipoteca fija a 30 años y las tasas se disparan hasta 4.5% durante la próxima semana, puede darse una palmadita en la espalda.

aquellos que no bloquearon tendrán que lidiar con las tarifas más altas, pero puede estar seguro de que su tarifa no cambiará.

sin embargo, también es posible que las tasas hipotecarias bajen después de que haya bloqueado. En este caso, es posible que se sienta perturbado, pero de nuevo, su tasa no cambiará, o mejorar en este caso, tampoco.,

en ese sentido, usted está tomando un riesgo al bloquear en un día determinado. Para que conste, no hay un día especial para bloquear, o un día mejor para bloquear que otros.

ES como Preguntar a alguien cuál es el mejor día para comprar acciones. Un montón de opiniones estoy seguro, pero nadie sabe realmente.

» ¿debo bloquear mi hipoteca hoy?»

si está haciendo esa pregunta muy cliché, considere lo siguiente:

- ¿está satisfecho con la tarifa y las tarifas que se cobran hoy?

- ¿cuánto ganarás si las tasas mejoran?,

- ¿cuánto tiempo tiene antes de que deba bloquear para cumplir con todos los plazos del prestamista?

- ¿podría un pico de tasa poner en peligro su préstamo por completo?

- ¿Cuál es la tendencia actual de la tasa? ¿Es tu amigo?

- ¿Hay grandes noticias económicas o geopolíticas en el horizonte?

- ¿te gusta tomar riesgos?

como regla general, cuanto más tiempo tenga hasta el cierre del fideicomiso, más posibilidades tendrá de que las tasas hipotecarias mejoren.

por el contrario, si solo tiene un par de semanas antes de cerrar, está tomando más riesgo al flotar su tasa.,

En pocas palabras, las tasas hipotecarias tienden a subir y bajar todo el tiempo, y si tiene un período de tiempo más largo para flotar, hay una mejor posibilidad de que vea un día favorable o dos para bloquear una gran tasa.

Esta es la razón por la que puede no tener sentido bloquear con mucha antelación.

por ejemplo, si tienes un fideicomiso de 45 o 60 días, tienes mucho tiempo para ver las tarifas y ver cómo van las cosas.

Podría ser prudente simplemente tomar un enfoque de esperar y ver, especialmente si las tasas hipotecarias aumentaron en los últimos días o semanas.,

el flujo y reflujo podría beneficiarlo si un largo período de aumento de las tasas de repente revierte el curso.

ES como comprar billetes de avión. Imagina que tienes tres meses antes de viajar. Tienes tiempo para sentarte y ver las tarifas para ver si bajan. E incluso si suben, podrían volver a bajar.

si su vuelo es en dos semanas, no tiene ese lujo, y podría terminar con una tarifa aún más alta si lo empuja al último minuto.,

en última instancia, es su elección y se dictará en función de su apetito por el riesgo y/o si está satisfecho con dónde están las tarifas en un día determinado.

Piénsalo bien y trata de no ser demasiado impulsivo. Nadie sabe con certeza si las tarifas subirán o bajarán mañana, la próxima semana o el próximo mes.

¿Qué pasa si mi bloqueo de tarifa caduca antes del cierre?,

- generalmente tiene varias opciones aquí

- incluyendo una cortesía prestamista para extender el bloqueo unos días gratis

- O puede pagar una tarifa de extensión de bloqueo si necesita más tiempo

- Que aumentará sus costos de cierre

- Pero asegúrese de que se respete su tarifa original

como se mencionó, los bloqueos hipotecarios no duran para siempre, vienen con un período de tiempo establecido.

suponiendo que bloquee su tarifa desde el principio, existe la posibilidad de que el período de bloqueo de tarifa se agote, momento en el que el bloqueo podría expirar.,

si la tasa vence antes del cierre del préstamo, deberá volver a bloquearla. Esto podría implicar la fijación de precios en el peor de los casos (suponiendo que las tasas hipotecarias hayan aumentado) y una tarifa de reposición.

por ejemplo, si las tarifas bajaran, te quedarías atascado con tu antigua tarifa más alta y una tarifa de reinicio para arrancar.,

solicite una extensión de bloqueo de tarifa

- Si se está acabando el tiempo

- asegúrese de discutir una extensión antes de que el bloqueo caduque realmente

- Para asegurarse de que se respete su precio original

- idealmente, el prestamista la extenderá unos días gratis si eso es todo lo que necesita

pero, por lo general, el prestamista vigilará el período de bloqueo de tarifa y emitirá una «extensión de bloqueo de tarifa» antes de que el bloqueo caduque realmente. Al hacerlo, se asegurará de mantener la tarifa a la que se inscribió originalmente.

sin embargo, las extensiones de bloqueo de tasa tampoco vienen gratis., Si no fue culpa del prestamista, el costo de la extensión de bloqueo de tasa podría correr varios cientos de dólares o más, dependiendo de la cantidad del préstamo asociado.

se calcula como un porcentaje del monto del préstamo. Así que podría ser acusado .125% para una extensión de bloqueo de 7 días, o .25% para una extensión de 15 días. Estas tarifas variarán de prestamista A prestamista y podrían ser más o menos.

cuanto mayor sea el monto de su préstamo, mayor será el costo. En un monto de préstamo de 2 200,000, tendría un costo de 2 250 o 5 500 para extender el período de bloqueo, respectivamente.,

mientras que esa tarifa suena como un trato crudo, aferrándose a una tarifa que es una.Un 125% o más bajo podría ahorrarle mucho dinero durante el plazo del préstamo.

En otras palabras, es mejor obtener la extensión que dejar que el bloqueo expire por temor a que la tasa pueda aumentar.

si el retraso resulta ser culpa del prestamista, generalmente ofrecerán una extensión gratuita de bloqueo de tarifa por siete días de buena fe.

esto debería ser suficiente para cerrar el préstamo sin ningún costo para usted. Incluso si es su culpa, es posible que pueda obtener unos días Gratis para asegurarse de que el préstamo se cierre antes de que caduque el bloqueo.,

en cualquier caso, puede tratar de negociar una extensión de bloqueo a su favor, y pedirles que la extiendan de forma gratuita si siente que estaba fuera de sus manos. Pueden trabajar con usted para retener su negocio y evitar que se vaya a otro lugar.,

opción de interrupción de bloqueo de tasa

- Es posible que se le ofrezca una interrupción de bloqueo de tasa

- asumiendo que las tasas hipotecarias caen sustancialmente desde el momento en que bloqueó

- Esto podría darle la oportunidad de enganchar una tasa aún más baja

- pero generalmente hay un costo involucrado, así que asegúrese de que planea mantener el préstamo por un tiempo

algunos prestamistas pueden darle la opción de «romper su bloqueo» si las tasas mejoran sustancialmente después de que bloquee.

sin embargo, esta opción tendrá un costo. Por ejemplo, digamos que se fija en una tasa de 4.625% y las tasas de una caída repentina a 4%.,

el prestamista puede permitirle ejecutar una ruptura de bloqueo de tasa mediante la cual obtiene una tasa de 4.125% (un octavo sobre la tasa vigente en el mercado) a un costo adicional en forma de puntos de descuento.

En otras palabras, terminarás con una tarifa más baja que la que originalmente bloqueaste, pero no obtendrás la tarifa más baja disponible actualmente, ni la obtendrás gratis.

pagarás una fracción de punto para obtenerlo, tal vez un cuarto o medio punto.

entonces, una vez que usted rompa incluso en ese costo inicial por adelantado, usted puede ahorrar dinero a través de los pagos mensuales más bajos de la hipoteca año tras año.,

obtenga el bloqueo de hipoteca por escrito

- siempre obtenga su bloqueo por escrito

- pidiendo una confirmación de bloqueo de tarifa

- y mantenga el papeleo en un lugar seguro

- En caso de que algo surja en el camino

de cualquier manera, es importante mantenerse al tanto de su bloqueo de tasa hipotecaria y asegurarse de tener la tarifa y los Términos por escrito.

nunca asuma que un corredor hipotecario o banco ha bloqueado su tasa de interés.,

Pueden decir que su tasa es esto o aquello, o que está bloqueada, pero en realidad pueden estar flotando su tasa con la esperanza de obtener una mejor comisión o prima de diferencial de rendimiento.

o tal vez usted ha sido citado incorrectamente, y están rezando para que la tasa hipotecaria se reduzca a lo que le citaron originalmente.

he visto que sucede un millón de veces. Los corredores entrarán en modo de pánico si no pudieron bloquear una tasa inicialmente, a menudo después de cotizar a su prestatario una tasa garantizada.,

llamarán al prestamista hipotecario cada día para ver cómo se han movido las tasas hipotecarias, y presionarán nerviosamente día tras día, esperando el momento en que las tasas caigan al nivel que se cotizaron inicialmente.

a veces los corredores se conformarán con una tasa más baja con menos Comisión para ellos, pero a menudo simplemente le dirán al prestatario que la tasa es más alta por alguna razón.

y el prestatario solo tendrá que aceptarlo porque ha pasado tanto tiempo trabajando en el préstamo que solo querrá hacerlo.,

tenga cuidado con los cambios en su tasa hipotecaria

- Siempre tenga cuidado con un posible cebo y cambio

- donde se le cotiza una tasa hipotecaria baja inicialmente

- Luego le dijo algo completamente diferente

- también preste atención a los costos del préstamo, los términos, y así sucesivamente

algunos agentes y agentes de préstamos sin escrúpulos pueden incluso cambiar los términos originales que le cotizaron para producir una tasa más baja.

Como aumentar el margen, agregar una multa por pago anticipado o cambiar índices, límites o incluso programas de préstamos.,

también pueden decirle que las tasas hipotecarias aumentaron desde que se le cotizó por primera vez. Esto podría ser cierto, pero también podría ser una tontería.

Mantenga un ojo en las tarifas usted mismo para ver lo que está pasando en el mercado para evitar ser tomado por un paseo.

En resumen, asegúrese de saber exactamente lo que está obteniendo cuando se trata de la tasa de interés y los términos asociados con su bloqueo de tasa hipotecaria.

cualquier error aquí dará lugar a mayores pagos mensuales de la hipoteca en los próximos años, o un gran dolor de cabeza si no puede saltar a una buena tasa desde el principio.,

Claro, usted puede apostar, pero si usted está satisfecho con una cierta tasa de interés, también podría no tomar riesgos.

y de nuevo, siempre obtenga su confirmación de bloqueo por escrito del banco o corredor antes de proceder con el trato! Esto no se puede enfatizar lo suficiente!