¿cuándo puede una empresa capitalizar los costos de software?

con el crecimiento en el número y tamaño de las empresas de software, creemos que es importante arrojar algo de luz sobre los costos de software capitalizados. Los costos de software capitalizados son costos tales como la remuneración del programador, las pruebas de software y otros costos generales directos e indirectos que se capitalizan en el balance de una empresa en lugar de ser contabilizados como gastos en los que se incurre.,

para poder capitalizar los costos de desarrollo de software, el software que se está desarrollando tiene que ser elegible sobre la base de ciertos criterios prescritos en los PCGA. En términos generales, hay dos etapas de desarrollo de software en las que una empresa puede capitalizar los costos de desarrollo de software:

- La etapa de desarrollo de aplicaciones (es decir, codificación) para software destinado al uso interno de una empresa.

- La etapa en la que se logra la «viabilidad tecnológica» para el software que se venderá o comercializará al público.,

Las mejores prácticas de contabilidad y previsión de costos de software capitalizados son prácticamente idénticas a las de los activos intangibles: los costos se capitalizan y luego se amortizan a través de la cuenta de resultados.

Software desarrollado para uso interno

ejemplos de software para uso interno incluyen contabilidad interna y sistemas de gestión de clientes. Estos tipos de aplicaciones y sistemas no pueden ser productos vendidos al público.,

Software que las empresas que venden o comercializan al público

Esto incluye software para ser vendidos, arrendados o vendidos a usuarios externos.,R sale

costos de Software que califican para la capitalización

incluye:

- compensación para desarrolladores de software

- asignación a gastos indirectos

- pruebas de software y otros costos directos

beneficios de capitalizar el software

el software capitalizado se capitaliza y luego se amortiza en lugar de, Esto se traducirá en menores gastos declarados y, por lo tanto, mayores ingresos netos. Tenga en cuenta que la decisión de capitalizar a efectos de los PCGA no requiere hacer lo mismo a efectos fiscales. Como resultado, las empresas que buscan mostrar mayores ingresos netos para fines de libros preferirían capitalizar los costos de software.

cuánto margen de maniobra tienen las empresas para decidir qué capitalizar frente a los gastos

bastante, especialmente en la decisión sobre el software que se vende al público., Esto se debe a que decidir qué está en la fase» tecnológicamente factible «pero aún no está» disponible para la venta » es bastante subjetivo.

Las empresas conservadoras generalmente clasifican el software como disponible para la venta una vez que alcanza la viabilidad tecnológica. En este caso, no hay mucho que capitalizar porque los costos deben ser gastados una vez que estén disponibles para la venta. Las empresas menos conservadoras pueden asignar la mayor parte de los costos a la etapa en que el software es tecnológicamente factible pero aún no está disponible para la venta.,

del mismo modo, la decisión de clasificar el software utilizado internamente como en la etapa de desarrollo frente a la etapa de implementación o proyecto también puede ser subjetiva.

costos de software capitalizados, un ejemplo

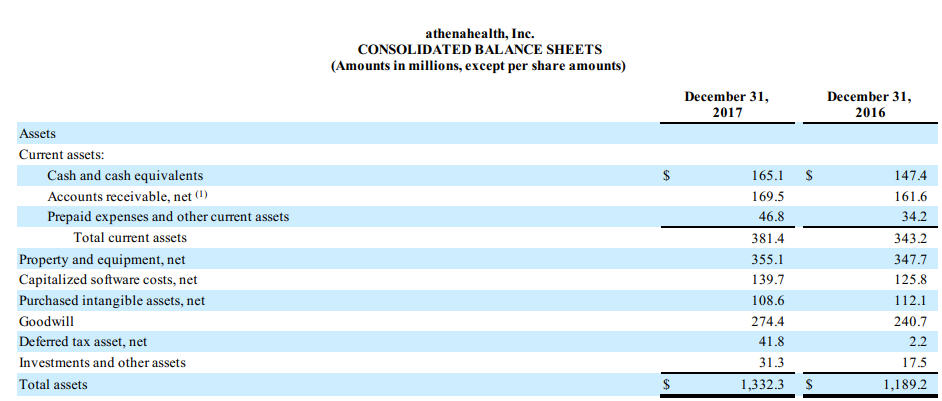

AthenaHealth capitaliza una cantidad significativa de costos de desarrollo para el software utilizado internamente. En sus 10K de 2017, explican que es un software de uso interno llamado AthenaNet:

capitalizamos ciertos costos relacionados con el desarrollo de los servicios de athenaNet y otro software de uso interno., Los costos incurridos durante la fase de desarrollo de la aplicación se capitalizan solo cuando creemos que es probable que el desarrollo resulte en una funcionalidad nueva o adicional. Los tipos de costos capitalizados durante la fase de desarrollo de la aplicación incluyen la remuneración de los empleados, así como los honorarios de consultoría para desarrolladores externos que trabajan en estos proyectos. Los gastos relacionados con la etapa preliminar del proyecto y las actividades posteriores a la ejecución se contabilizan como gastos en el momento en que se efectúan., Los programas informáticos de uso interno se amortizan en línea recta a lo largo de la vida útil estimada del activo, que oscila entre dos y cinco años. Cuando se abandona el software de uso interno que anteriormente se capitalizó, el costo menos la amortización acumulada, si la hubiera, se registra como gasto de amortización. Los costos de software de uso interno capitalizados totalmente amortizados se eliminan de sus respectivas cuentas.,»>

Aquí puede ver el impacto de los costos de software capitalizados en el balance:

en sus notas al pie, puede ver que estos costos están amortizados, exactamente como otros activos intangibles:

prácticamente no hay costos de desarrollo de software:

nos enfrentamos a los costos de desarrollo de software, incluidos los costos de desarrollo de productos de software o el componente de software de los productos para ser vendidos, arrendados o comercializados a usuarios externos, antes de que se alcance la viabilidad tecnológica., Por lo general, la viabilidad tecnológica se alcanza poco antes del lanzamiento de esos productos y, como resultado, los costos de desarrollo que cumplen los criterios de capitalización no fueron importantes para los períodos presentados.

los costos de desarrollo de Software también incluyen los costos de desarrollo de software para ser utilizado únicamente para satisfacer las necesidades internas y las aplicaciones basadas en la nube utilizadas para ofrecer nuestros servicios., Capitalizamos los costos de desarrollo relacionados con estas aplicaciones de software una vez que se completa la etapa preliminar del proyecto y es probable que el proyecto se complete y el software se utilice para realizar la función prevista. Los gastos capitalizados para la elaboración de esas aplicaciones informáticas no fueron importantes para los períodos que se presentan.

— Alphabet Inc., 10k, año fiscal terminado el 31/12/17

debido a la subjetividad sobre la determinación de las fases de desarrollo de software de uso interno y software comercial, es importante comprender las diferencias en estas decisiones contables al comparar empresas de software. Dos compañías de software idénticas podrían tener finanzas de aspecto muy diferente basadas únicamente en esta decisión contable.