después de superar el máximo histórico anterior alcanzado en 2018, los precios de la madera de pino amarillo del Sur (SYP) ahora están en nuevos máximos récord… por grandes márgenes. Para poner el número en perspectiva, el precio de madera SYP compuesta de Forest2Market para la semana que terminó el 14 de agosto fue de 7 798/MBF, lo que representa un aumento del 39% sobre el máximo histórico anterior de 5 576/MBF que se logró en junio de 2018.

tal subida de precios también provoca una pregunta popular: Cuando los precios de la madera alcanzan máximos históricos, ¿no deberían subir también los costos de registro?,

La respuesta a esta pregunta no es tan obvia como parece. Si bien existe cierta interacción entre los precios de la madera y el precio de los productos madereros, la asociación no es firme. Hay una serie de factores mutuos que afectan tanto a los precios de la madera como a los de los troncos, pero cada mercado también tiene factores independientes que no se superponen, por lo que a menudo vemos una desconexión en los precios.

¿qué métricas impulsan los precios de la madera?

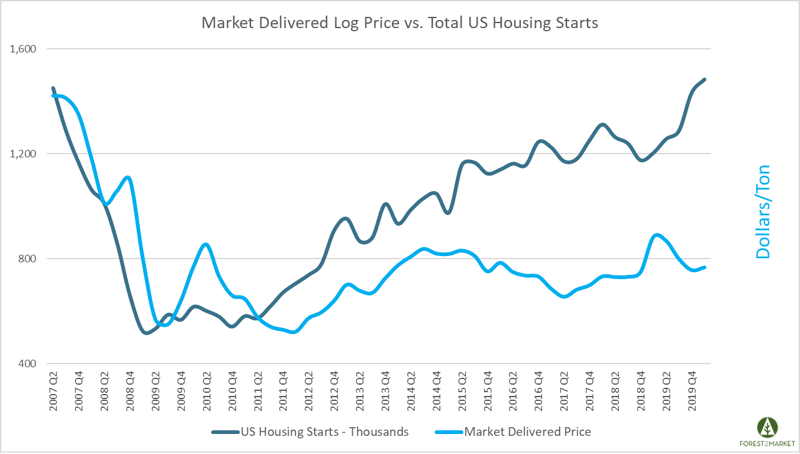

los dos factores principales que impulsan los precios de la madera son los inicios de viviendas (así como la remodelación/construcción general) y el inventario de madera.,

- Inicio de la vivienda: históricamente, el principal impulsor de los precios de la madera ha sido el mercado de la vivienda más grande de los Estados Unidos, que requiere una cadena de suministro bien engrasada, flujos de importación constantes (principalmente de Canadá) y cantidades masivas de madera terminada, madera contrachapada, tableros de fibras orientadas (OSB) y otros materiales de construcción.

- inventario de madera aserrada: la capacidad del mercado para producir madera aserrada es el otro factor clave que impulsa el precio. Los fabricantes deben poder fabricar y almacenar una serie de productos para satisfacer las demandas del enorme mercado de la construcción.

¿qué métricas impulsan los precios de Registro?,

los dos factores principales que impulsan los precios de los troncos tanto en la puerta del molino como en el bosque son los principios económicos generales de la oferta y la demanda.

- suministro de troncos (como madera en pie): el inventario de productos de madera en pie en una cuenca de suministro determinada debe ajustarse a la demanda regional de esos productos. Es decir, las fábricas de pulpa y papel necesitan acceso a inventarios profundos de madera para pulpa, y los aserraderos necesitan acceso a madera aserrada., En el sur de los Estados Unidos, más de 12 mil millones de toneladas de inventario están creciendo actualmente en los bosques del Sur; aproximadamente 280 millones de toneladas (3%) se cosechan y se utilizan en la producción de productos de madera cada año.

- demanda de los Molinos: Los Molinos de productos de madera requieren una cantidad significativa de materia prima para fabricar sus productos finales. El costo de estos materiales representa una gran mayoría de los costos operativos de una fábrica, hasta el 75% en algunos casos., Del total de la cosecha anual en el sur, aproximadamente 145 millones de toneladas de madera se destinan a fábricas de pulpa y papel como madera para celulosa; aproximadamente 120 millones de toneladas se destinan a la producción dimensional de madera aserrada y paneles / madera contrachapada como madera aserrada; y menos de 15 millones de toneladas se destinan a la producción de pellets de madera.

¿qué está impulsando los altos precios de la madera ahora?

como Pete Stewart escribió recientemente, los precios de la madera de pino amarillo del Sur han aumentado recientemente a nuevos máximos históricos, pero comenzaron el año en el lado más bajo del promedio de 5 años., Sin embargo, desde entonces los precios se han disparado un 140%, y hay tres factores principales que impulsan la tendencia:

- arranques de viviendas más fuertes de lo esperado y demanda imprevista del sector de remodelación

- ajustes de capacidad y cadena de suministro

- La especulación del mercado genera incertidumbre

el sector de la construcción de viviendas ha experimentado 19 pandemia. Los inicios de viviendas se redujeron un 30% en abril a una tasa anual ajustada estacionalmente (Sarre) de 891,000 unidades, muy por debajo del promedio histórico de 1.5 millones., Sin embargo, la fuerte disminución fue impulsada en gran medida por el «bloqueo» que mantuvo la construcción de viviendas a un mínimo durante la mayor parte de la temporada de primavera, especialmente en los estados donde la construcción se consideró no esencial. El total de arranques se ha recuperado desde principios del verano y actualmente se encuentra a una tasa anual ajustada estacionalmente de 1,2 millones de unidades.

como muchos aserraderos vieron el cierre económico desarrollarse a finales del 1T2020, se vieron obligados a tomar algunas decisiones difíciles casi de la noche a la mañana., Sobre la base de lo que parecía ser un colapso total de la demanda, los fabricantes de madera tuvieron que hacer todo lo posible para adaptar la producción a un gran cambio en esa demanda, y muchos productores cerraron o restringieron sus operaciones como reacción.

para mediados de abril y cuando la producción estadounidense de madera aserrada se había ralentizado, los envíos Canadienses de madera aserrada a los Estados Unidos—que constituyen una parte significativa de la oferta estadounidense—también habían disminuido en casi un 20%. Lo que se anticipó que sería una enorme caída en la demanda fue en realidad solo una caída de corta duración, ya que el sector de remodelación impulsó la demanda general durante el peor de los cierres globales.,

esta combinación ha resultado en una tremenda brecha de oferta en el mercado.

¿seguirán los precios más altos de la madera?

el aumento actual de los precios de la madera terminada es una reacción temporal debido a la incertidumbre causada por un evento extraordinario: la COVID-19. La historia generalmente demuestra un catalizador similar y una reacción posterior cuando los precios alcanzan su punto máximo, como lo hicieron en junio de 2018 cuando una combinación de mal tiempo y problemas de transporte pellizcó los flujos de madera Canadiense durante la temporada de siembra., En el momento en que la cadena de suministro se corrigió, los precios de la madera cayeron precipitadamente y estaban dentro del rango del promedio de 5 años en agosto.

como producto muy comercializado, los precios de mercado de la madera de construcción reaccionan diariamente a una serie de acontecimientos, y las reacciones pueden ser de corta duración. Pero el mercado de los árboles es muy diferente, y está menos conectado a la volatilidad diaria de los precios de la madera de lo que uno podría pensar. En el sur de los Estados Unidos, el inventario de madera en pie ha aumentado sin obstáculos desde el inicio de la Gran Recesión en 2007, lo que ha resultado en un mercado con exceso de oferta.,

varias fábricas se vieron obligadas a adaptarse y mejorar la eficiencia inmediatamente después de 2007, y muchos propietarios de tierras simplemente retiraron su madera del mercado con la esperanza de que los precios aumentaran en el futuro. Sin embargo, el exceso de oferta de fibra de madera combinado con la mejora de la eficiencia del molino ha mantenido los precios de los troncos suprimidos, incluso cuando la demanda de madera aumenta y la producción del aserradero continúa aumentando después del «bloqueo».»

después de caer repentinamente al inicio de la Gran Recesión, los precios de los troncos de pino se han mantenido bastante estables en todo el sur de los Estados Unidos durante la última década., Hubo un aumento en los precios a principios de 2019 que coincidió con períodos prolongados y extremos de clima húmedo en todo el sur, lo que impidió las operaciones de cosecha y presionó al alza los precios sobre la oferta. Pero las tendencias para 2020 muestran que los precios de ciertos productos disminuyen una vez más.

la pandemia de COVID-19 continúa enviando ondas de choque a toda la economía mundial, y la situación es muy fluida. Los acuerdos comerciales (particularmente con China) están en constante evolución, las importaciones de Canadá están cambiando, etc., Basado en sus profundos inventarios de materias primas de madera, piscinas de mano de obra, costos operativos competitivos, condiciones de transporte, distancias de acarreo, etc., es probable que la industria forestal en el sur de los Estados Unidos continúe creciendo y aumente su participación en los volúmenes de producción mundial.

La capacidad adicional de los aserraderos ayudará a reducir el gran exceso de oferta de madera en pie en toda la región, y el aumento del consumo de troncos comenzará a afectar los precios de todos los productos madereros., Cuando el mercado comienza a señalar este cambio, como lo ha hecho en ciertas cuencas madereras en el sur, los propietarios de tierras madereras deben tener una comprensión firme de los valores de sus recursos, y los gerentes de adquisiciones e inversionistas de proyectos en la región deben maximizar la eficiencia de su cadena de suministro para mantener las ganancias.