Hvornår kan en virksomhed udnytte software omkostninger?

med væksten i antallet og størrelsen af Soft .arevirksomheder synes vi, det er vigtigt at kaste lys over aktiverede soft .areomkostninger. Aktiverede soft .are omkostninger er omkostninger såsom programmør kompensation, soft .are test og andre direkte og indirekte faste omkostninger, der er kapitaliseret på en virksomheds balance i stedet for at blive udgiftsført som afholdt.,

for at kunne kapitalisere omkostninger til soft .areudvikling skal den Soft .are, der udvikles, være berettiget ud fra visse kriterier, der er foreskrevet i GAAP. Groft sagt, at der er to faser af software udvikling, som en virksomhed kan udnytte software udvikling omkostninger:

- applikationsudvikling (dvs kodning) fase for software, der er beregnet til virksomhedens interne brug.

- scenen, hvor “teknologisk gennemførlighed” opnås for soft .are, der vil blive solgt eller markedsført til offentligheden.,

regnskabs-og prognosepraksisser for aktiverede soft .areomkostninger er praktisk talt identiske med omkostningerne for immaterielle aktiver: omkostningerne aktiveres og afskrives derefter gennem resultatopgørelsen.

Software udviklet til intern brug

Eksempler af software til intern brug omfatter interne regnskabs-og kunde-systemer. Disse typer applikationer og systemer kan ikke være produkter, der sælges til offentligheden.,

Software, at virksomheder, der sælger eller markedsfører over for offentligheden

Dette omfatter software, der skal sælges, udlejes eller sælges til eksterne brugere.,r salg

Software omkostninger at kvalificere sig til store / små bogstaver

Når der er berettiget til kapitalisering, software udvikling omkostninger, der kvalificerer sig, kan nævnes:

- Software udvikler kompensation

- Allokering af indirekte overhead

- test af Software og andre direkte udgifter

Fordele ved at udnytte software

Kapitaliserede software er skrevet med store bogstaver og derefter til amortiseret i stedet for at blive udgiftsført., Dette vil resultere i lavere rapporterede udgifter og dermed højere nettoindtægt. Bemærk, at beslutningen om at kapitalisere til GAAP formål ikke nødvendiggør at gøre det samme til skattemæssige formål. Som et resultat foretrækker virksomheder, der ønsker at vise højere nettoindkomst til bogformål, at kapitalisere soft .areomkostninger.

hvor meget spillerum har virksomheder til at beslutte, hvad de skal kapitalisere vs Udgift

ganske lidt, især i beslutningen om soft .are, der sælges til offentligheden., Det skyldes, at det er ret subjektivt at beslutte, hvad der er i den “teknologisk gennemførlige” fase, men endnu ikke “tilgængelig til salg”.virksomheder, der er konservative, klassificerer generelt soft .are som tilgængelig til salg, når den når teknologisk gennemførlighed. I dette tilfælde er der ikke meget at kapitalisere, fordi omkostningerne skal bruges, når de er tilgængelige til salg. Mindre konservative virksomheder kan tildele de fleste omkostninger til det stadium, hvor soft .aren er teknologisk gennemførlig, men endnu ikke tilgængelig til salg.,

på samme måde kan beslutningen om at klassificere internt brugt soft .are som i udviklingsstadiet vs. implementerings-eller projektfasen også være subjektiv.

aktiverede soft .areomkostninger, et eksempel

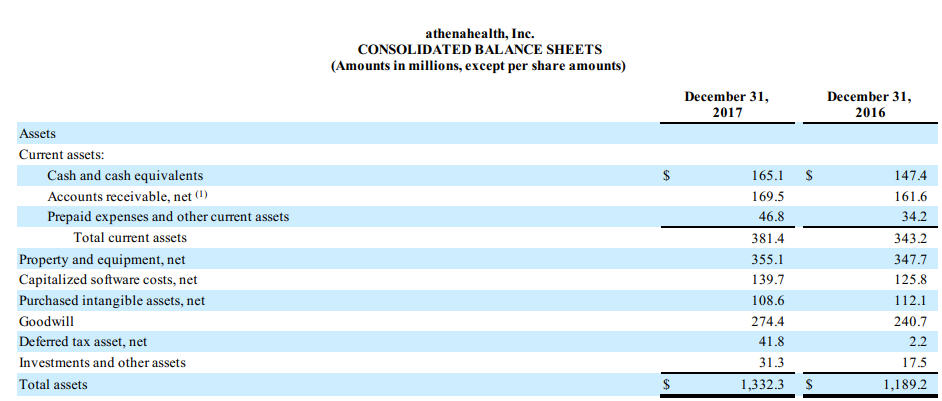

AthenaHealth udnytter en betydelig mængde udviklingsomkostninger til internt brugt soft .are. I deres 2017 10K, de forklarer, at det er til intern brug software kaldet AthenaNet:

Vi udnytte visse omkostninger relateret til udvikling af athenaNet tjenester og andre interne bruge software., Omkostninger, der er afholdt i applikationsudviklingsfasen, aktiveres kun, når vi mener, at det er sandsynligt, at udviklingen vil resultere i ny eller yderligere funktionalitet. De typer omkostninger, der aktiveres i applikationsudviklingsfasen, inkluderer medarbejderkompensation samt konsulentgebyrer for tredjepartsudviklere, der arbejder med disse projekter. Udgifter i forbindelse med den indledende fase af projektet og aktiviteterne efter gennemførelsen afholdes., Soft .are til intern brug afskrives lineært over aktivets estimerede brugstid, der spænder fra to til fem år. Når intern brug soft .are, der tidligere blev kapitaliseret opgives, er omkostningerne minus akkumulerede afskrivninger, hvis nogen, registreres som amortisering udgift. Fuldt amortiserede kapitaliserede soft .areomkostninger til intern brug fjernes fra deres respektive konti.,”>

Her kan du se virkningen af kapitaliserede software omkostninger på balancen:

I deres fodnoter, kan du se, at disse omkostninger er afviklet, præcis ligesom andre immaterielle aktiver:

i Mellemtiden, Google udnytter stort set ingen udvikling af software omkostninger:

Vi bekostning software udvikling omkostninger, herunder omkostninger til at udvikle software, produkter eller software komponent af produkter, der skal sælges, leases, eller afsættes til eksterne brugere, før der er teknologisk muligt, er nået., Teknologisk gennemførlighed nås typisk kort før frigivelsen af sådanne produkter, og som et resultat var udviklingsomkostninger, der opfylder kriterierne for kapitalisering, ikke væsentlige for de præsenterede perioder.omkostninger til Soft .areudvikling inkluderer også omkostninger til udvikling af Soft .are, der udelukkende skal bruges til at imødekomme interne behov og skybaserede applikationer, der bruges til at levere vores tjenester., Vi kapitaliserer udviklingsomkostninger i forbindelse med disse soft .areapplikationer, når den foreløbige projektfase er afsluttet, og det er sandsynligt, at projektet vil blive afsluttet, og soft .aren vil blive brugt til at udføre den tilsigtede funktion. Omkostninger, der blev kapitaliseret til udvikling af sådanne soft .areapplikationer, var ikke væsentlige i de præsenterede perioder.

— Alphabet Inc., 10k, regnskabsår, der sluttede 12/31/17

på Grund af den subjektivitet, om fastsættelsen af den software udvikling faser af interne brug og kommerciel software, er det vigtigt at forstå forskelle i disse regnskabsmæssige beslutninger, når man sammenligner software virksomheder. To identiske soft .are virksomheder kan have meget forskellige udseende finansielle udelukkende baseret på denne regnskabsmæssige beslutning.