Introduktion til regnskab ligningen

vidste du? For at gøre Regnskab ligning emne endnu lettere at forstå, vi skabt en samling af premium materialer kaldet AccountingCoach PRO. Vores PRO brugere får levetid adgang til vores Regnskab ligning visuel tutorial, snyde ark, flashcards, hurtig test, og mere.

fra det store multinationale selskab ned til hjørneskønhedssalonen vil enhver forretningstransaktion have indflydelse på en virksomheds økonomiske stilling., Den økonomiske situation for en virksomhed er målt ved følgende punkter:

- Aktiver (hvad de ejer)

- Passiver (hvad det skylder til andre)

- Ejerens Egenkapital (forskellen mellem aktiver og passiver)

Den regnskabsmæssige ligning (eller grundlæggende regnskabsmæssige ligning) giver os en enkel måde at forstå, hvordan disse tre beløb, der forholder sig til hinanden., Den regnskabsmæssige ligningen for en enkeltmandsvirksomhed er:

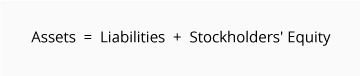

Den regnskabsmæssige ligning for en virksomhed er:

Aktiver er en virksomheds ressourcer—ting, virksomheden ejer. Eksempler på aktiver omfatter kontanter, tilgodehavender, opgørelse, forudbetalt forsikring, investeringer, jord, bygninger, udstyr og Good .ill. Fra den regnskabsmæssige ligning ser vi, at mængden af aktiver skal svare til det samlede beløb af forpligtelser plus ejerens (eller aktionærernes) egenkapital.

forpligtelser er en virksomheds forpligtelser—beløb, som virksomheden skylder., Eksempler på forpligtelser inkluderer sedler eller lån, der skal betales, kreditorer, løn og lønninger, der skal betales, betalte renter og indkomstskatter, der skal betales (hvis virksomheden er et almindeligt selskab). Passiver kan ses på to måder:

(1) som fordringer fra kreditorer mod selskabets aktiver, og

(2) en kilde—sammen med ejer eller aktieindehaver egenkapital—af selskabets aktiver.

ejerens egenkapital eller aktionærers egenkapital er det beløb, der er tilbage, efter at passiver er fratrukket aktiver:

aktiver – passiver = ejerens (eller aktionærernes) egenkapital.,

ejerens eller aktionærernes egenkapital rapporterer også de beløb, der er investeret i virksomheden af ejerne plus den samlede nettoindkomst for det selskab, der ikke er trukket tilbage eller distribueret til ejerne.

Hvis et firma fører nøjagtige poster, vil regnskabs ligningen altid være “i balance”, hvilket betyder, at venstre side altid skal svare til højre side. Saldoen opretholdes, fordi hver forretningstransaktion påvirker mindst to af virksomhedens konti., Låner penge fra en bank, vil selskabets aktiver stige, og dets forpligtelser vil stige med det samme beløb. Når en virksomhed køber beholdning for kontanter, vil et aktiv stige, og et aktiv vil falde. Da der er to eller flere konti, der er berørt af hver transaktion, omtales regnskabssystemet som dobbeltregnskabsregnskab.

et selskab holder styr på alle sine transaktioner ved at registrere dem på konti i selskabets hovedbog., Hver konto i hovedbogen er udpeget med hensyn til dens type: aktiv, ansvar, ejerens egenkapital, omsætning, udgift, gevinst eller tabskonto.

Balance og resultatopgørelse

balancen er også kendt som opgørelsen af finansiel stilling, og det afspejler den regnskabsmæssige ligning. Balancen rapporterer et selskabs aktiver, passiver og ejerens (eller aktionærer) egenkapital på et bestemt tidspunkt. Ligesom den regnskabsmæssige ligning viser det, at et selskabs samlede aktiver er lig med det samlede beløb af forpligtelser plus ejerens (eller aktionærernes) egenkapital.,

resultatopgørelsen er årsregnskabet, der rapporterer en virksomheds indtægter og udgifter og den deraf følgende nettoindkomst. Mens balancen vedrører et tidspunkt, dækker resultatopgørelsen et tidsinterval eller en tidsperiode. Resultatopgørelsen vil forklare en del af ændringen i ejerens eller aktionærernes egenkapital i tidsintervallet mellem to balancer.

eksempler

i vores eksempler på de følgende sider af dette emne viser vi, hvordan en given transaktion påvirker regnskabs ligningen., Vi viser også, hvordan den samme transaktion påvirker specifikke konti ved at give journalindgangen, der bruges til at registrere transaktionen i virksomhedens hovedbog.

vores eksempler viser effekten af hver transaktion på balancen og resultatopgørelsen. Vores eksempler antager også, at periodiseringsgrundlaget for regnskab følges.

Del 2 – 6 illustrerer transaktioner, der involverer en enkeltmandsvirksomhed.

Del 7-10 illustrerer næsten identiske transaktioner, som de ville finde sted i et selskab.

Klik her for at springe til del 7.