efter sprængning forbi den forrige all-time high opnået i 2018, er southern Yello.pine (SYP) tømmerpriser nu på nye rekordhøjder… ved store marginer. For at sætte nummeret i perspektiv var Forest2markets sammensatte SYP-tømmerpris for ugen, der sluttede 14.August, $798/MBF, hvilket repræsenterer en stigning på 39% i forhold til den tidligere all-time high på $576/MBF, der blev opnået i juni 2018.

en sådan prisstigning beder også om et populært spørgsmål: når tømmerpriserne rammer rekordhøjder, skal ikke logge omkostningerne også stige?,

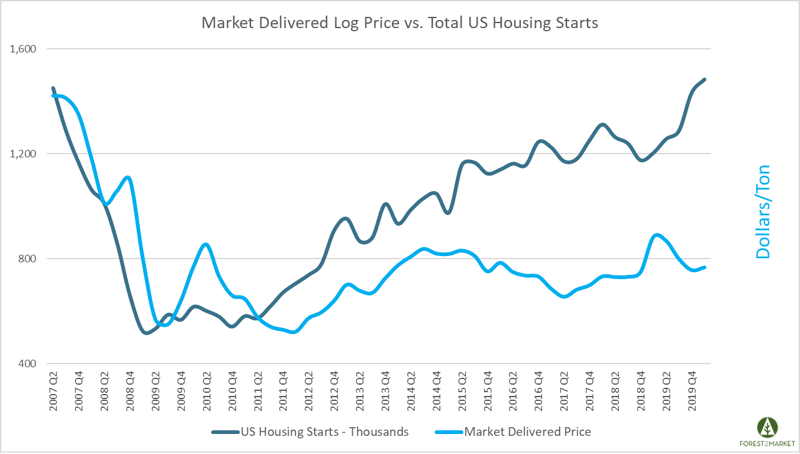

svaret på dette spørgsmål er ikke så indlysende, som det kan synes. Mens der er en vis samspil mellem log priser og prisen på træprodukter, foreningen er ikke en fast .n. Der er en række gensidige faktorer, der påvirker både træ-og logpriser, men hvert marked har også uafhængige drivere, der ikke overlapper hinanden, hvorfor vi ofte ser en afbrydelse i priserne.

hvilke målinger kører Tømmerpriser?

de to primære faktorer, der driver tømmerpriser, er boligstarter (såvel som ombygning/generel konstruktion) og tømmeropgørelse.,

- Boliger starter: Historisk set den vigtigste drivkraft for tømmer priser har været større AMERIKANSKE boligmarked, som kræver en velsmurt supply chain, stabil import strømme (primært fra Canada) og massive mængder af færdige tømmer, krydsfiner, osb (OSB) og andre byggematerialer.

- Lumber inventory: markedets kapacitet til at producere tømmer er den anden nøglefaktor, der driver prisen. Producenter skal være i stand til at fremstille og lagre en række produkter for at imødekomme kravene fra det enorme Byggemarked.

hvilke målinger drev Log priser?,

de to primære faktorer, der driver logpriser både ved mølleporten og i skoven, er de generelle økonomiske principper for udbud og efterspørgsel.

- levering af træstammer (som stående træ): opgørelsen over stående træprodukter i et givet forsyningsbassin skal tilpasses den regionale efterspørgsel efter disse produkter. Dvs. papirmasse – og papirfabrikker har brug for adgang til dybe lagre af træ, og savværker har brug for adgang til savværk., I USA Syd vokser over 12 milliarder tons lager i øjeblikket i sydlige skove; cirka 280 millioner tons (3%) høstes og bruges til produktion af træprodukter hvert år.efterspørgsel fra møller: træprodukter Møller kræver en betydelig mængde råvarer til fremstilling af deres slutprodukter. Omkostningerne til disse materialer udgør langt størstedelen af en Mølles driftsomkostninger—op til 75% i nogle tilfælde., Af den samlede årlige høst i Syd, cirka 145 millioner tons træ gå til pulp-og papirmøller, som pulpwood; cirka 120 millioner tons gå ind dimensionelle tømmer og panel/krydsfiner produktion som sawtimber; og mindre end 15 millioner tons gå ind i produktionen af træpiller.

hvad kører høje Tømmerpriser nu?

som Pete Ste .art for nylig skrev, er priserne på sydlige gule fyrretræer for nylig steget til nye rekordhøjder, men de startede året på den lave side af 5-års gennemsnittet., Men priserne har siden skudt op med 140%, og der er tre primære faktorer, der driver udviklingen:

- Stærkere end forventet boligbyggeri og uforudsete efterspørgsel fra remodel sektor

- Kapacitet og supply chain justeringer

- spekulation kørsel usikkerhed

boligbyggeri sektor har oplevet en betydelig uro, siden starten af COVID-19 pandemi. Boligstart faldt 30% i April til en sæsonkorrigeret årlig sats (SAAR) på 891,000 enheder—langt under det historiske gennemsnit på 1.5 millioner., Imidlertid blev det stejle fald stort set drevet af “lockdo .n”, der holdt homebuilding til et minimum i det meste af forårssæsonen, især i stater, hvor bygning blev betragtet som ikke-væsentlig. De samlede starter er hoppet tilbage siden forsommeren og er i øjeblikket på en sæsonkorrigeret årlig sats på 1, 2 millioner enheder.

da mange savværker så den økonomiske nedlukning udfolde sig i slutningen af 1202020, blev de tvunget til at tage nogle hårde beslutninger næsten natten over., Baseret på hvad der syntes at være et totalt sammenbrud i efterspørgslen, tømmerproducenter måtte gøre deres bedste for at matche produktionen til et enormt skift i denne efterspørgsel, og mange producenter lukkede eller begrænsede deres operationer som en reaktion.

da midten af April rullede rundt, og den amerikanske tømmerproduktion var aftaget, var Canadiske tømmerforsendelser til USA-som udgør en betydelig del af den amerikanske forsyning—også nede med næsten 20%. Det, der forventedes at være et enormt fald i efterspørgslen, var virkelig bare en kortvarig dukkert, da ombygningssektoren bøjede den samlede efterspørgsel under det værste af den globale nedlukning.,

denne kombination har resulteret i et enormt udbudsgap på markedet.

vil højere Træpriser følge?

den aktuelle opkørsel i færdige tømmerpriser er en midlertidig reaktion på grund af usikkerheden forårsaget af en ekstraordinær begivenhed: COVID-19. Historie generelt viser en lignende katalysator og efterfølgende reaktion, når priserne peak, som de gjorde i juni 2018, hvor en kombination af dårligt vejr og transport spørgsmål klemt Canadiske tømmer strømme under strømpe sæson., Da forsyningskæden korrigerede sig selv, faldt tømmerpriserne præcist og lå inden for intervallet 5-årsgennemsnittet i August.

som en stærkt handlet råvare reagerer markedspriserne for tømmer dagligt på en række begivenheder, og reaktionerne kan være kortvarige. Men markedet for træer er meget anderledes, og det er mindre forbundet med den daglige træprisvolatilitet, end man måske tror. I det sydlige USA er beholdningen af stående træ steget Uhindret siden starten af den store Recession i 2007, hvilket har resulteret i et overforsynet marked.,

en række Møller blev tvunget til at tilpasse sig og forbedre effektiviteten umiddelbart efter 2007, og mange grundejere trak simpelthen deres træ ud af markedet i håb om, at priserne ville stige i fremtiden. Overudbuddet af træfiber kombineret med forbedrede mølleeffektiviteter har imidlertid holdt logpriserne undertrykt, selv når efterspørgslen efter træstigninger og savværksproduktion fortsætter med at stige efter “lockdo .n.”

efter at have faldet pludselig ved begyndelsen af den store Recession, har pine log-priserne været temmelig stabile over det amerikanske syd i det sidste årti., Der var en stigning i priserne i begyndelsen af 2019, der faldt sammen med lange og ekstreme perioder med vådt vejr over hele Syd, hvilket forhindrede høstoperationer og satte et stigende prispres på udbuddet. Men tendenser for 2020 viser priser for visse produkter, der igen falder ned.

Covid-19-pandemien sender fortsat chokbølger i hele den globale økonomi, og situationen er meget flydende. Handelsaftaler (især med Kina) udvikler sig konstant, importen fra Canada skifter osv., Baseret på dens dybe varebeholdninger af træråvarer, arbejdspuljer, konkurrencedygtige driftsomkostninger, transportforhold, trækafstande osv., er det sandsynligt, at skovindustrien i USA Syd vil fortsætte med at vokse og øge sin andel af de globale produktionsmængder.

Yderligere savværk kapacitet vil bidrage til at reducere det store overudbud af stående træ i hele regionen, og stigningen i log forbrug vil begynde at påvirke priserne for alle træprodukter., Når markedet begynder at signalere, at denne forandring, som det har i visse træ bassiner i det sydlige, timberland ejere nødt til at have en klar forståelse af deres ressource-værdier, og indkøb ledere og projektet investorer i regionen, skal maksimere deres supply chain effektivitetsgevinster for at opretholde indtjeningen.