kdy může společnost vydělávat náklady na software?

s růstem počtu a velikosti softwarových společností si myslíme, že je důležité osvětlit kapitalizované náklady na software. Vydělával software náklady jsou náklady, jako programátor odškodnění, testování softwaru a další přímé a nepřímé režijní náklady, které jsou aktivovány na rozvahy společnosti místo toho účtují přímo do nákladů.,

aby bylo možné vydělávat náklady na vývoj softwaru, musí být vyvíjený software způsobilý na základě určitých kritérií předepsaných GAAP. Obecně řečeno, existují dvě etapy vývoje softwaru, ve které společnost může využít software náklady na vývoj:

- vývoj aplikací (tj. kódování) fáze pro software určený pro vnitřní potřebu společnosti.

- fáze, kdy je dosaženo „technologické proveditelnosti“ pro software, který bude prodáván nebo uváděn na trh veřejnosti.,

účetnictví a prognózy doporučené postupy pro software kapitalizované náklady je prakticky totožný s nehmotný majetek: náklady jsou kapitalizovány a pak odepisován prostřednictvím výkazu zisku a ztráty.

software vyvinutý pro interní použití

příklady softwaru pro interní použití zahrnují interní účetnictví a systémy řízení zákazníků. Tyto typy aplikací a systémů nelze prodávat veřejnosti.,

Software, který společnosti prodat nebo veřejnosti

To zahrnuje software, které mají být prodány, pronajatých nebo prodaných externím uživatelům.,r prodej

Software náklady, které splňují podmínky pro kapitalizaci

Při kvalifikaci na kapitalizaci, software náklady na vývoj, které jsou způsobilé patří:

- Software developer kompenzace

- Alokace nepřímých režijních

- testování Softwaru a ostatní přímé náklady

Výhody vydělávat software

Vydělával software je aktivován a pak odepisován, místo aby byly účtovány do nákladů., To bude mít za následek nižší vykázané výdaje, a tedy vyšší čistý příjem. Všimněte si, že rozhodnutí kapitalizovat za účelem GAAP nevyžaduje totéž pro daňové účely. Výsledkem je, že společnosti, které chtějí ukázat, vyšší čistý příjem pro knižní účely by raději využít software náklady.

kolik volnosti mají společnosti při rozhodování o tom, co vydělávat vs expense

docela dost, zejména v rozhodnutí o softwaru, který je prodáván veřejnosti., Je to proto, že rozhodování o tom, co je ve fázi „technologicky proveditelné“, ale zatím není „k dispozici k prodeji“, je poměrně subjektivní.

společnosti, které jsou konzervativní, obecně klasifikují software jako dostupný k prodeji, jakmile dosáhnou technologické proveditelnosti. V tomto případě není moc vydělávat, protože náklady musí být vynaloženy, jakmile jsou k dispozici k prodeji. Méně konzervativní společnosti mohou přidělit většinu nákladů do fáze, kdy je software technologicky proveditelný, ale dosud není k dispozici k prodeji.,

podobně může být subjektivní i rozhodnutí klasifikovat interně používaný software jako ve fázi vývoje vs. fáze implementace nebo projektu.

software Kapitalizované náklady, příklad

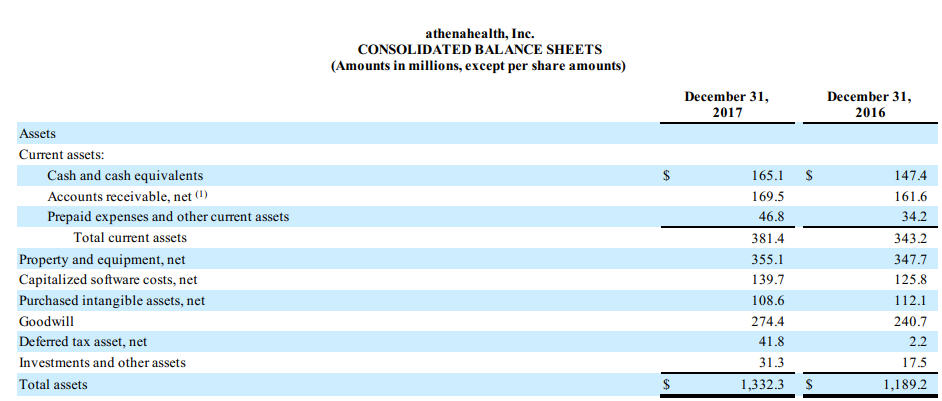

AthenaHealth využívá značné množství nákladů na vývoj pro interně používané software. V jejich 2017 10K, vysvětlují, že je to pro vnitřní použití software s názvem AthenaNet:

Jsme využít některé náklady v souvislosti s rozvojem athenaNet služeb a další vnitřní použití software., Náklady vzniklé během fáze vývoje aplikace jsou kapitalizovány pouze tehdy, pokud se domníváme, že je pravděpodobné, že vývoj bude mít za následek nové nebo další funkce. Mezi typy nákladů kapitalizovaných během fáze vývoje aplikací patří kompenzace zaměstnanců a poplatky za poradenství pro vývojáře třetích stran pracující na těchto projektech. Náklady související s předběžnou fází projektu a činností po realizaci jsou vynaloženy podle vynaložených nákladů., Software pro interní použití je amortizován v přímé linii za odhadovanou životnost aktiva, která se pohybuje od dvou do pěti let. Pokud je interní software, který byl dříve kapitalizován, opuštěn, náklady na kumulovanou amortizaci, pokud existují, jsou zaznamenány jako amortizační náklady. Plně amortizované kapitalizované náklady na interní použití softwaru jsou odstraněny z příslušných účtů.,“>

Zde můžete vidět dopad software kapitalizované náklady na rozvaze:

V jejich poznámky pod čarou, můžete vidět, že tyto náklady jsou odepisovány, přesně jako ostatní nehmotná aktiva:

Mezitím, Google využívá prakticky žádné náklady na vývoj softwaru:

náklady náklady na vývoj softwaru, včetně nákladů na vývoj softwarových produktů nebo softwarových komponent produktů, které mají být prodány, pronajaty, nebo uváděny na trh, aby externí uživatelé, před technologickou proveditelnost je dosaženo., Technologické proveditelnosti je obvykle dosaženo krátce před vydáním těchto výrobků, a jako výsledek, náklady na vývoj, které splňují kritéria pro kapitalizaci nebyly materiál pro vykazovaná období.

náklady na vývoj Softwaru zahrnují také náklady na vývoj software mají být použity výlučně k uspokojení vnitřních potřeb a aplikací v cloudu používá k poskytování našich služeb., Jsme vydělávat náklady na vývoj týkající se těchto softwarových aplikací po předběžné fázi projektu, je dokončena a je pravděpodobné, že projekt bude dokončen a software bude použit k provedení funkce určena. Náklady kapitalizované na vývoj takových softwarových aplikací nebyly pro předložená období podstatné.

— Alphabet Inc., 10k, fiskální rok, který skončil 12/31/17

z Důvodu subjektivity, o stanovení vývoje softwaru fáze vnitřní použití a komerční software, je důležité pochopit rozdíly v těchto účetních rozhodnutí při srovnání softwarových společností. Dvě identické softwarové společnosti mohou mít velmi odlišné vypadající Finance založené výhradně na tomto účetním rozhodnutí.