„hypoteční sazby lock“ je nezbytné zajistit, aby skutečně obdrží úrokové sazby jsou uvedeny bankou nebo hypoteční makléř.

Když si koupíte nemovitost nebo refinancovat stávající hypotéku, musíte zámek v hypoteční úrokové sazby v určitém okamžiku během úvěrového procesu. Můžete to udělat brzy nebo později v procesu, v závislosti na vašich preferencích.,

při porovnávání věřitelů vám bude předložena nabídka hypoteční sazby, ale bude to znamenat jen velmi málo, dokud nebude skutečně zajištěna nebo „uzamčena“ bankou nebo věřitelem.

je to něco jako prodejce automobilů, který vám říká cenu po telefonu, pak se ukážete v obchodním zastoupení a cena je z jakéhokoli důvodu hodně odlišná. Dokud to nebudete mít písemně, neznamená to moc.

Pokud zamknout v hypoteční sazby, máte jistotu, že úroková sazba, za předpokladu, že váš úvěr splňuje podmínky podle věřitele nebo banky pokynů., A pokud uzavřete datum vypršení platnosti zámku.

zamykání, domácí úvěr, zabezpečit konkrétní úroková sazba spolu s určitými podmínkami, včetně hypoteční index a marže programu je vázáno na platbu předem trest, pokud existuje, a vstupní, periodické, a životnost čepice.

Většina věřitelé nemají účtovat sazbu zámek poplatek, ale oni budou často žádat o zálohu v době, kdy jste zámek pro domácí posouzení jako nepřímý prostředek, ujistěte se, že jste zavázala k žádosti o úvěr.,

například, pokud se s nimi zamknete, ale pak se rozhodnete použít jiného věřitele, stálo by je to, takže chtějí nějaké záruky.

Volba Hypoteční úroková Míra Zamknout Období

- 15 den

- 30 dnů

- 45 den

- 60 dnů

- 90 dnů

Pokud zamknout váš úvěr, musíte také vybrat míra zamknout období, které může být v rozmezí od 7 dnů do 90 dnů nebo i déle. Ve skutečnosti loanDepot nedávno představil 150denní zámek sazeb. Nejběžnější doba uzamčení je však kdekoli od 15 do 45 kalendářních dnů, což je průměrná doba, kterou trvá uzavření úvěru na bydlení.,

Pokud například souhlasíte s 15denním zámkem 6. prosince, váš zámek vyprší 21. prosince.pokud uděláte 30denní zámek, vyprší 5. ledna.

čím delší je doba uzamčení, tím horší bude cena, vše ostatní bude stejné, protože je riskantní, aby věřitel nabídl garantovanou sazbu v průběhu času.

zatímco sazba hypotéky se nemusí lišit podle doby uzamčení, náklady na uzavření se s největší pravděpodobností budou lišit. Takže možná zjistíte, že platíte více v závěrečných nákladech za 45denní zámek vs. 15denní zámek.,

je důležité si vybrat vhodnou dobu, aby zajistily, že dostanete úvěr uzavřen (financovaných) před zámek vyprší, aniž by sami další poplatky.

Ať tak či onak, budete mít vždy možnost rozšířit zámek sazeb za relativně malou cenu, pokud se proces zpozdí, což často bude!,

, Kdy na Zámku Hypotéky

- Neexistuje univerzální odpověď.

- Protože to je vždy pohybující se cíl

- na Základě aktuální úrokové sazby prostředí,

- A množství času, dokud vaše datum uzavření

Někteří dlužníci si mohou vybrat na zámku v hypoteční sazby v počáteční době žádosti o úvěr, než úvěr je i předložené k upisování oddělení.

toto je známé jako“ pre-lock “ a zajišťuje, že úroková sazba je nastavena před tím, než je úvěr dokonce upsán.,

může být užitečné předem uzamknout hypoteční sazbu, pokud se poměr dluhu k příjmu blíží maximu, takže pokud dojde k výkyvům úrokových sazeb, DTI nebude překročena.

mohlo by to být také chytrý krok, pokud jsou sazby hypoték na dně a existuje jen málo očekávání, že se sazby dále zlepší.

Nicméně, tato volba je obvykle k dispozici pouze na refinancování nebo pro nákup úvěr, který má plně provedený kupní smlouvy.

Pokud jste prostě nakupování pro domov, pre-lock pravděpodobně nebude volba.,

Ostatní mohou vznášet své hypoteční sazby a zámek hypotéku na poslední chvíli, účinně hazardních her na naději, že úrokové sazby hypoték zlepšení později v úvěrovém procesu.

Pokud máte pocit, že sazby hypoték mají větší prostor k poklesu, mohlo by to být způsob, jak jít. Ale jak už bylo zmíněno, je to hazard a není žádná záruka.

obvykle můžete uzamknout půjčku od pondělí do pátku během běžných pracovních hodin, které mají tendenci zrcadlit tržní hodiny.,

někteří věřitelé mohou povolit zámek o víkendu, ale cena bude pravděpodobně faktor v nejistotě týden dopředu.

mohou se sazby hypoték po uzamčení změnit?

- Jakmile jste zamčené, úroková sazba se nezmění

- Takže i když sazby vzrostou po tom,

- nízké sazby bude poctěn

- Nicméně, pokud sazby klesají, nedostanete využít

- Pokud věřitel poskytuje float-možnost

Ne., Jakmile zamknete svou sazbu, vaše sazba se nemůže změnit tak dlouho, dokud vaše úvěrové prostředky před datem vypršení platnosti zámku.

například pokud zamknete sazbu 3,75% na 30letou fixní hypotéku a sazby během příštího týdne vzrostou až na 4,5%, můžete si dát pat na zádech.

ti, kteří nezamkli, se budou muset potýkat s vyššími sazbami, ale můžete si být jisti, že se vaše sazba nezmění.

po uzamčení je však také možné, aby sazby hypoték klesly. V tomto případě můžete být znepokojeni, ale opět se vaše sazba nezmění ani se v tomto případě nezlepší.,

v tomto smyslu riskujete uzamčením v určitý den. Pro záznam, není tam žádný zvláštní den zamknout, nebo lepší den zamknout než ostatní.

je to jako ptát se někoho, jaký je nejlepší den na nákup akcií. Jsem si jistý, že spousta názorů, ale nikdo to opravdu neví.

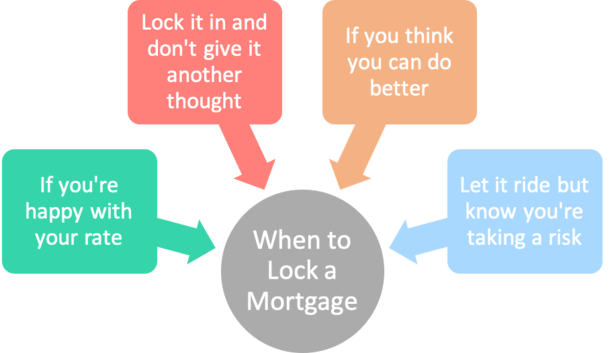

“ mám dnes zamknout hypotéku?“

Pokud se ptáte na tuto velmi klišé otázku, zvažte následující:

- jste spokojeni s dnešní sazbou a poplatky?

- kolik si stojíte získat, pokud se sazby zlepší?,

- kolik času máte, než musíte zamknout, abyste splnili všechny časové osy věřitele?

- mohl by nárůst sazeb zcela ohrozit vaši půjčku?

- jaký je současný trend sazeb? Je to tvůj přítel?

- je na obzoru nějaká velká ekonomická nebo geopolitická zpráva?

- chcete riskovat?

zpravidla platí, že čím déle máte až do uzavření úschovy, tím větší máte šanci na zlepšení hypotečních sazeb.

naopak, pokud máte jen pár týdnů před uzavřením, riskujete tím, že zvýšíte svou sazbu.,

jednoduše řečeno, úrokové sazby hypoték mají tendenci stoupat a klesat po celou dobu, a pokud máte delší dobu plavat, je tu větší šance uvidíte příznivý den nebo dva zamknout ve velké rychlosti.

to je důvod, proč nemusí mít smysl zamknout v dostatečném předstihu.

například, pokud máte 45-nebo 60-denní úschovu, máte spoustu času sledovat sazby a uvidíte, jak to jde.

mohlo by být rozumné počkat a vidět přístup, zejména pokud sazby hypoték v posledních dnech nebo týdnech vyskočily výše.,

odliv a tok by vám mohly prospět, pokud by dlouhé období rostoucích sazeb náhle obrátilo kurz.

je to něco jako nákup letenek. Představte si, že máte tři měsíce před cestou. Máte čas sedět a sledovat jízdné, abyste zjistili,zda sestoupí. A i kdyby šli nahoru, mohli by se znovu vrátit dolů.

Pokud je váš let za dva týdny, nemáte tento luxus a pokud jej zatlačíte na poslední chvíli, můžete skončit s ještě vyšším tarifem.,

nakonec je to vaše volba a bude diktována na vaší rizikové chuti k jídlu a/nebo pokud jste spokojeni s tím, kde jsou sazby v daný den.

promyslete si to a snažte se být příliš impulzivní. Nikdo neví s jistotou, zda sazby půjdou nahoru nebo dolů zítra, příští týden nebo příští měsíc.

co když můj zámek sazeb vyprší před uzavřením?,

- mají obecně několik možností

- Včetně věřitel zdvořilost zámku pár dní zdarma

- Nebo si můžete zaplatit lock poplatek za rozšíření, pokud potřebujete více času

- Které zvýší vaše náklady na uzavření

- Ale zajistit, aby vaše původní sazba je ctí

Jak již bylo zmíněno, hypoteční zámky nevydrží věčně, přicházejí s nastaveného časového období.

za předpokladu, že zamknete svou rychlost na začátku, existuje šance, že doba blokování sazeb by mohla být vyčerpána, v jakém okamžiku by zámek mohl vypršet.,

Pokud sazba vyprší před uzavřením úvěru, budete ji muset znovu uzamknout. To by mohlo znamenat nejhorší ceny (za předpokladu, že sazby hypoték vzrostly) a poplatek za přemístění.

Pokud by například sazby klesly, uvízli byste se svou starou, vyšší sazbou a poplatkem za opětovné spuštění.,

Požádat o Sazbu Zámek Souboru

- Pokud čas se krátí

- ujistěte se, že diskutovat o prodloužení před zámkem vlastně končí

- zajistit, že vaše původní ceny je ctí

- v Ideálním případě bude věřitel rozšířit ji o několik dní zdarma, pokud to je vše, co potřebujete,

Ale obvykle věřitel bude dávat pozor na rychlost, zamknout období a vydat „míra zamknout rozšíření“ před zámkem ve skutečnosti zaniká. Pokud tak učiníte, zajistíte, že budete udržovat rychlost, na kterou jste se původně zaregistrovali.

rozšíření o zámek sazeb však také nepřicházejí zdarma., Pokud by to nebyla chyba věřitele, náklady na prodloužení zámku sazeb by vás mohly spustit několik set dolarů nebo více, v závislosti na související výši úvěru.

vypočítá se jako procento z výše úvěru. Takže můžete být obviněni .125% pro 7-denní prodloužení zámku, nebo .25% pro 15denní prodloužení. Tyto poplatky se budou lišit od věřitele k věřiteli a mohly by být více či méně.

čím vyšší je vaše výše úvěru, tím vyšší jsou náklady. Na částku půjčky 200 000 dolarů byste se dívali na cenu $250 nebo $ 500, abyste prodloužili dobu uzamčení.,

zatímco tento poplatek zní jako surový obchod, drží se sazby, která je .125% nebo více nižší by vám mohlo ušetřit spoustu peněz po dobu trvání úvěru.

jinými slovy, je lepší získat rozšíření, než nechat zámek vypršet ze strachu, že by se rychlost mohla zvýšit.

Pokud se zpoždění stane vinou věřitele, obvykle nabídnou prodloužení blokování sazeb zdarma na sedm dní z dobré víry.

to by mělo stačit k uzavření půjčky bez jakýchkoli nákladů. I když je to vaše chyba, možná budete moci získat několik volných dnů, abyste zajistili uzavření úvěru před vypršením platnosti zámku.,

v každém případě se můžete pokusit vyjednat prodloužení zámku ve svůj prospěch a požádat je o jeho prodloužení zdarma, pokud máte pocit, že to bylo z vašich rukou. Mohou pracovat s vámi udržet vaše podnikání a vyhnout se vám jít jinam.,

Míra Zamknout Možnost konec

- můžete být nabídnuta sazba zámku přestávka

- za Předpokladu, že úrokové sazby hypoték padají v podstatě od doby, kdy jste zamčené

- To by mohlo dát vám možnost zachytit ještě nižší sazba

- Ale tam je obvykle náklady, takže ujistěte se, že máte v plánu držet půjčka na chvíli

Někteří věřitelé mohou poskytnout možnost, aby „rozbít svůj zámek“ pokud se ceny výrazně zlepšit po zamknutí.

tato možnost však přijde za cenu. Řekněme například, že uzamknete sazbu 4.625% a ceny najednou klesnou na 4%.,

věřitel může nechat provést sazba zámku přestávka, kdy se dostanete výši 4.125% (osmý více než převládající tržní sazbou) za příplatek v podobě slevy body.

jinými slovy, skončíte s nižší sazbou než to, co jste původně uzamkli, ale v současné době nedostanete úplně nejnižší sazbu, ani ji nedostanete zdarma.

za to zaplatíte zlomek bodu, možná čtvrt nebo půl bodu.

poté, co se zlomíte i na počáteční počáteční počáteční náklady, můžete ušetřit peníze prostřednictvím nižších měsíčních hypotečních plateb rok a rok ven.,

Dostat Hypotéku Zámek v Psaní

- Vždy si svůj zámek v psaní

- Tím, že žádá o rychlost zámku potvrzení

- A udržujte papírování v bezpečí

- V případě, že něco přijde po cestě

tak jako tak, to je důležité, aby zůstali na vrcholu své hypoteční sazby, zámek, a ujistěte se, že máte rychlost a podmínky v písemné formě.

nikdy nepředpokládejte, že hypoteční makléř nebo banka zablokovala vaši úrokovou sazbu.,

mohou říci, že vaše sazba je tato nebo ta, nebo že je uzamčena, ale ve skutečnosti mohou být plovoucí vaší sazbou v naději, že získají lepší provizi nebo výnosovou prémii.

nebo jste možná byli nesprávně citováni a modlí se, aby sazba hypotéky klesla na to, co vás původně citovali.

viděl jsem, že se to stalo milionkrát. Makléři se dostanou do panického režimu, pokud se jim zpočátku nepodařilo zamknout sazbu, často poté, co citovali svého dlužníka zaručenou sazbu.,

zavolají hypotečního věřitele každý den vidět, jak se úrokové sazby hypoték se přestěhovali, a nervózně tlačit na den po dni, čeká na chvíli, kdy ceny spadnou na úroveň, kde byly původně citován.

někdy se makléři spokojí s nižší sazbou s menší provizí, ale často jednoduše řeknou dlužníkovi, že sazba je z nějakého důvodu vyšší.

a dlužník to prostě bude muset přijmout, protože strávili tolik času prací na půjčce, že to budou chtít udělat.,

Pozor na Změny Sazby Hypoték

- Vždy pozor na možné návnady-a-switch

- Kde jsi citoval nízké hypoteční sazby zpočátku

- Pak později řekl, něco úplně jiného

- Také dávat pozor na úvěr, náklady, termíny, a tak dále

Někteří bezohlední úvěr úředníci a makléři mohou dokonce změnit původní podmínky, které citoval, produkovat nižší sazbu.

jako je zvýšení marže, přidání penále za platbu předem nebo změna indexů, stropů nebo dokonce úvěrových programů.,

mohou vám také říci, že sazby hypoték se zvýšily od doby, kdy jste byli poprvé citováni. To může být pravda, ale může to být také nesmysl.

Sledujte sazby sami, abyste viděli, co se děje na trhu, abyste se vyhnuli jízdě.

v souhrnu se ujistěte, že přesně víte, co získáte, pokud jde o úrokovou sazbu a podmínky spojené se zámkem hypotečních sazeb.

jakékoli chyby zde povedou k vyšším měsíčním splátkám hypoték pro nadcházející roky nebo k velké bolesti hlavy, pokud se vám nepodaří Skočit na dobrou sazbu brzy.,

jistě, můžete hazardovat, ale pokud jste spokojeni s určitou úrokovou sazbou, možná také nebudete riskovat.

a znovu, vždy dostanete potvrzení zámku písemně od banky nebo makléře, než budete pokračovat v dohodě! To nelze dostatečně zdůraznit!