Einführung in die Buchhaltungsgleichung

Wussten Sie? Um das Thema Buchhaltungsgleichung noch besser zu verstehen, haben wir eine Sammlung von Premium-Materialien namens AccountingCoach PRO erstellt. Unsere PRO-Benutzer erhalten lebenslangen Zugriff auf unser visuelles Tutorial für Buchhaltungsgleichungen, Spickzettel, Lernkarten, Schnelltest und mehr.

Vom großen multinationalen Konzern bis hin zum eckigen Schönheitssalon wirkt sich jeder Geschäftsvorgang auf die Finanzlage eines Unternehmens aus., Die Finanzlage eines Unternehmens wird anhand folgender Punkte gemessen:

- Vermögenswerte (was es besitzt)

- Verbindlichkeiten (was es anderen schuldet)

- Eigenkapital des Eigentümers (die Differenz zwischen Vermögenswerten und Verbindlichkeiten)

Die Buchhaltungsgleichung (oder die grundlegende Buchhaltungsgleichung) bietet uns eine einfache Möglichkeit zu verstehen, wie sich diese drei Beträge zueinander verhalten., Die Buchhaltungsgleichung für ein Einzelunternehmen lautet:

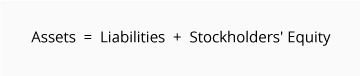

Die Buchhaltungsgleichung für ein Unternehmen lautet:

Vermögenswerte sind die Ressourcen eines Unternehmens—Dinge, die das Unternehmen besitzt. Beispiele für Vermögenswerte sind Bargeld, Forderungen, Inventar, Prepaid-Versicherung, Investitionen, Grundstücke, Gebäude, Ausrüstung und Goodwill. Aus der Buchhaltungsgleichung geht hervor, dass die Höhe der Vermögenswerte der kombinierten Höhe der Verbindlichkeiten zuzüglich des Eigenkapitals des Eigentümers (oder der Aktionäre) entsprechen muss.

Verbindlichkeiten sind die Verpflichtungen eines Unternehmens-Beträge, die das Unternehmen schuldet., Beispiele für Verbindlichkeiten sind Schuldverschreibungen oder Kredite, Verbindlichkeiten, Gehälter und Löhne, Zinsen und Einkommensteuern (wenn das Unternehmen eine reguläre Gesellschaft ist). Verbindlichkeiten können auf zwei Arten betrachtet werden:

(1) als Forderungen von Gläubigern gegen das Vermögen des Unternehmens und

(2) als Quelle—zusammen mit Eigentümer—oder Aktionärskapital-des Vermögens des Unternehmens.

Eigenkapital des Eigentümers oder Aktionärs ist der Betrag, der übrig bleibt, nachdem Verbindlichkeiten von Vermögenswerten abgezogen wurden:

Aktiva – Passiva = Eigenkapital des Eigentümers (oder Aktionärs).,

Das Eigenkapital des Eigentümers oder Aktionärs meldet auch die von den Eigentümern in das Unternehmen investierten Beträge zuzüglich des kumulierten Nettoeinkommens des Unternehmens, das nicht abgezogen oder an die Eigentümer ausgeschüttet wurde.

Wenn ein Unternehmen genaue Aufzeichnungen führt, ist die Buchhaltungsgleichung immer „im Gleichgewicht“, was bedeutet, dass die linke Seite immer der rechten Seite entsprechen sollte. Der Saldo wird beibehalten, da jede Geschäftstransaktion mindestens zwei Konten eines Unternehmens betrifft., Wenn ein Unternehmen beispielsweise Geld von einer Bank leiht, steigt das Vermögen des Unternehmens und seine Verbindlichkeiten steigen um den gleichen Betrag. Wenn ein Unternehmen Inventar gegen Bargeld kauft, erhöht sich ein Vermögenswert und ein Vermögenswert nimmt ab. Da von jeder Transaktion zwei oder mehr Konten betroffen sind, wird das Buchhaltungssystem als Doppelbuchhaltung bezeichnet.

Ein Unternehmen verfolgt alle seine Transaktionen, indem es sie in Konten im Hauptbuch des Unternehmens aufzeichnet., Jedes Konto im Hauptbuch wird als sein Typ bezeichnet: Vermögenswert, Verbindlichkeit, Eigenkapital des Eigentümers, Einnahmen, Ausgaben, Gewinn oder Verlust.

Bilanz und Gewinn-und Verlustrechnung

Die Bilanz wird auch als Bilanz bezeichnet und spiegelt die Rechnungslegungsgleichung wider. Die Bilanz meldet das Vermögen, die Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt. Wie die Buchhaltungsgleichung zeigt sie, dass der Gesamtbetrag der Vermögenswerte eines Unternehmens dem Gesamtbetrag der Verbindlichkeiten zuzüglich des Eigenkapitals des Eigentümers (oder der Aktionäre) entspricht.,

Die Gewinn-und Verlustrechnung ist der Jahresabschluss, der die Einnahmen und Ausgaben eines Unternehmens sowie den daraus resultierenden Jahresüberschuss meldet. Während sich die Bilanz auf einen Zeitpunkt bezieht, deckt die Gewinn-und Verlustrechnung ein Zeitintervall oder einen Zeitraum ab. Die Gewinn-und Verlustrechnung erklärt einen Teil der Veränderung des Eigenkapitals des Eigentümers oder Aktionärs während des Zeitintervalls zwischen zwei Bilanzen.

Beispiele

In unseren Beispielen auf den folgenden Seiten dieses Themas zeigen wir, wie sich eine bestimmte Transaktion auf die Buchhaltungsgleichung auswirkt., Wir zeigen auch, wie sich dieselbe Transaktion auf bestimmte Konten auswirkt, indem wir den Journaleintrag bereitstellen, mit dem die Transaktion im Hauptbuch des Unternehmens aufgezeichnet wird.

Unsere Beispiele zeigen die Auswirkungen jeder Transaktion auf Bilanz und Gewinn-und Verlustrechnung. Unsere Beispiele gehen auch davon aus, dass die Periodenabgrenzung der Rechnungslegung befolgt wird.

Die Teile 2-6 veranschaulichen Transaktionen, an denen ein Einzelunternehmen beteiligt ist.

Teile 7-10 veranschaulichen fast identische Transaktionen, wie sie in einem Unternehmen stattfinden würden.

Klicken Sie hier, um zu Teil 7 zu springen.